Android & iPhone

Android & iPhone身处十字路口的加密货币交易所

奔跑财经

刚刚

加密货币交易所生态正持续快速演进,重塑着个人与机构配置数字资产的路径。

从全球现货市场到区域性衍生品平台,交易所已升级为综合金融枢纽,在功能特色、流动性深度与用户体验维度展开多维竞争。

贝莱德、富达等传统金融机构持续扩大加密业务布局,而拉丁美洲与东南亚新兴平台正精准开拓增量市场。与此同时,去中心化交易所凭借更优隐私保护与资产自主权,正逐步蚕食中心化交易所的统治地位。

本文将深入解析塑造当前交易所市场的核心数据与趋势脉络。

1 近期动态

Binance

2025年3月完成向完全透明的储备金证明系统转型,审计方为德勤。

Kraken

2025年4月推出自研二层区块链方案,实现零燃料费的链上互换及加速提现。

Gemini

在巴西与阿根廷启动运营,拓展拉美市场。2025年第一季度新增用户超300万。

Coinbase

与贝莱德合作,为超250家机构客户实现直接加密交易集成。

Bitfinex

成为首家支持债券、房产等现实世界资产原生代币化的主流交易所。

OKX

2025年5月推出AI交易机器人服务,三个月内获48万用户采用。

时间分辨率局限

LPOC 擅长观测数周/月级头寸,但滞后于日内/周内变动。未来版本可设计更高分辨率的市场头寸视图。

此外,香港向HashKey、OSL等5家平台颁发首批加密货币交易所牌照,标志着亚洲市场机构准入的进一步放开。

Uniswap、dYdX等去中心化交易所也开始提供机构级数据分析工具,吸引合规意识强的交易者。

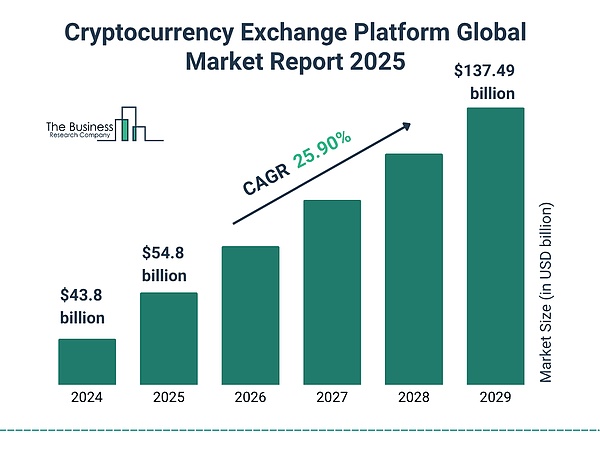

2 全球加密货币交易平台市场增长态势

2024年全球加密货币交易平台市场规模达438亿美元,2025年预计将增长至548亿美元,实现显著同比增幅。

2025至2029年间行业复合年增长率预计将达25.9%。到2029年,总体市场规模有望触及1374.9亿美元,反映出全球加速采纳与机构积极参与的态势。

这一持续增长凸显出市场对受监管交易平台、安全交易环境及衍生品产品的需求上升。

3 交易量统计

2025年9月全球加密货币总交易量达4.27万亿美元,同比增长36%。

中心化交易所仍以78.3%的占比主导全球交易量,但去中心化交易所正快速追赶,当前市场份额达21.7%。

以太坊和比特币占各交易所总交易量的61%以上,凸显其持续流动性优势。

Binance:2025年第三季度,现货交易量达1.8万亿美元,在监管压力下仍保持领先地位。

OKX:日均衍生品交易量达420亿美元,环比增长18%。

dYdX:2025年8月,处理去中心化衍生品交易超375亿美元,成为保证金交易领域头部DEX。

Bybit:推出BTC/USDT交易对零费率后交易量激增24%,第三季度总交易量达3760亿美元。

KuCoin:受亚洲散户参与推动,永续合约交易量突破1100亿美元(9月)。

火币全球站:受东南亚监管审查影响,交易量下降11%

4 交易所交易量排名

币安:2025年第三季度,现货交易量1.8万亿美元,保持榜首。

OKX:2025年9月月度交易量达1.3万亿美元,在衍生品市场反超币安。

Coinbase:季度交易量2340亿美元,位列美国第一,占北美加密活动总量的41%。

Bybit:第三季度交易量达3760亿美元,位居全球衍生品交易第三。

Kraken:2025年第三季度共处理1020亿美元交易,全球占比3.6%(主导欧元交易对)。

Bitget:凭借东南亚市场推动,第三季度交易量超2500亿美元,跃居衍生品交易第五。

Upbit:季度交易量达750亿美元,韩国头部交易所,跻身全球前十。

dYdX:2025年第三季度月均交易量达375亿美元,成为去中心化交易所龙头。

Uniswap:现货交易量月均超220亿美元,领跑DEX(同比增长17%)。

Gate.io:凭借中东市场扩张,季度交易量超1200亿美元,进入前十。

5 用户规模与普及度数据

2025年全球加密货币用户突破5.8亿,较2024年增长34%。首次接触加密货币的用户同比增长19%。

25-34岁群体为加密货币主力用户,占比达31%。

男性用户仍占主导,占持有者总数的61%

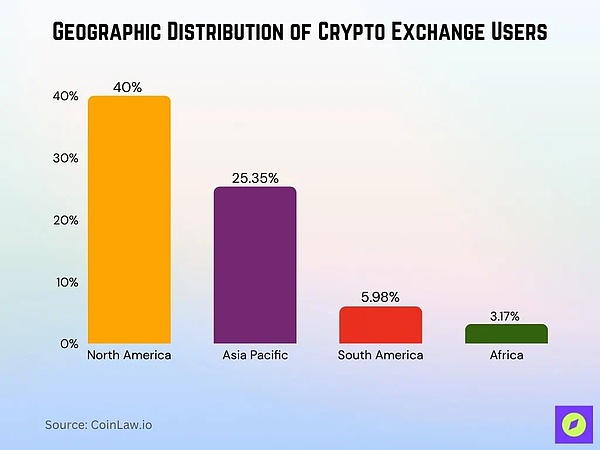

6 用户地域分布

2025年,全球加密货币大众采纳指数,印度与美国位列前列。

北美地区预计占据全球交易平台营收份额的40%以上;

亚太地区在市场报告中贡献约25.35%的交易平台营收;

南美地区预计占据5.98%的交易平台营收份额;

非洲地区在交易平台营收中占比约3.17%;

欧洲加密货币用户预计将超2.18亿。

7 区域市场份额分析

2025年第二季度十大交易所中七家交易量下滑,Crypto.com环比跌幅最大达61.4%。

2025年7月币安在中心化交易所现货交易量中占据39.8%份额;同期MEXC以8.6%市场份额位列第二大CEX;Gate.io以7.8%份额在当月CEX中排名第三;Coinbase份额下滑至5.8%,在全球交易所现货量排名中跌落至第九位。

2025年7月前十大CEX中,第4至10名合计占据43.8%份额。

预测显示,DEX将加速增长,2024-2029年复合年增长率约26.37%

8 中心化与去中心化交易所市场份额

2024-2029年间DEX板块预计将以约26.37%的复合年增长率成为增长最快领域。

2025年迄今发生344起黑客攻击或诈骗事件,造成的损失达24.7亿美元;累计安全漏洞金额超21.7亿美元,已超过往年部分年度总额。这推动了非托管平台的需求增长。

此外,结合CEX订单簿与DEX非托管执行的混合交易所正在兴起,中心化平台正广泛采用储备金证明审计与第三方验证以增强用户信心。

Uniswap、dYdX等大型DEX现已提供机构级数据分析工具,吸引专业用户。

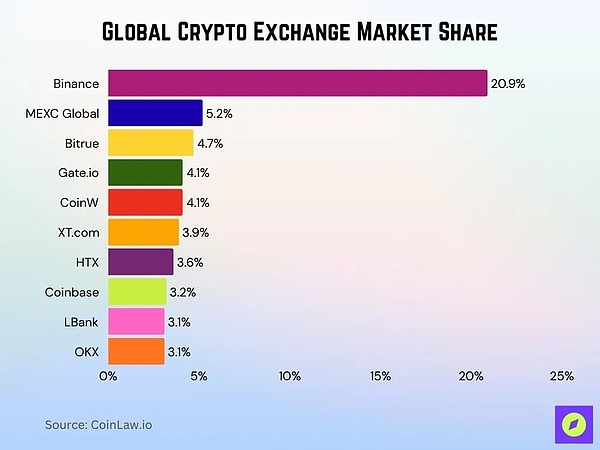

9 全球加密货币交易所市场份额

币安以20.9%的绝对优势领跑全球市场

MEXC Global以5.2%份额位居第二,在零售交易者与山寨币爱好者中势头强劲

Bitrue占据4.7%份额,其增长得益于对小市值及高收益代币市场的深度参与

Gate.io与CoinW各持4.1%份额,凸显亚洲交易所在全球加密活动中的崛起

XT.com以3.9%紧随其后,凭借跨链支持和对新兴区域的积极扩张获益

HTX(原火币)维持3.6%份额,持续服务亚洲及更广泛地区的用户群体

Coinbase坚守3.2%份额,巩固其美国最大受监管交易所地位

LBank与OKX均录得3.1%份额,反映中型全球平台间的激烈竞争

前十大交易所合计控制全球加密交易量55%以上,市场集中化趋势日益显著。

10 费率结构统计

各交易所提币费率差异显著,多数采用固定费率或根据比特币/以太坊等区块链拥堵程度动态调整。

为增强竞争力,多家头部交易所多对BTC/USDT等关键交易对推行零费率或折扣费率。例如,通过BNB、OKB等平台币可获得25-50%费率折扣。

主流交易所现货交易费率为吃单方0.02%-0.10%,挂单方0.01%-0.05%,具体取决于交易量层级;

衍生品交易费率通常为每侧0.03%-0.07%,部分平台提供挂单返佣;

保证金借贷利率或资金费率每期额外增加0.01-0.05%成本。

部分交易所还收取存款费或账户休眠费。高级服务或API接入也可能产生数据费、订阅费等额外费用。

11 安全事件统计

2025上半年加密货币相关犯罪造成损失19.3亿美元,已超2024年全年总额。截至2025年中,交易所服务累计损失超21.7亿美元,安全形势较2024年恶化。

2025年针对加密用户的钓鱼攻击同比增约40%,假冒交易所网站为主要渠道。重大安全事件正推动中心化交易所加速采用储备金证明审计、强化内控与保险措施。

2025年2月ByBit交易所遭盗取40万枚ETH(价值15亿美元),为史上最大单笔损失

2025年7月黑客事件造成约1.39亿美元损失,追回后净损失约9670万美元

仅2025年第三季度黑客攻击导致3.067亿美元损失,使年内累计损失升至约25.5亿美元

2025年9月单月录得16起超百万美元安全事件,创历史最高纪录

12 机构与零售用户对比

安永2025年度调查显示,86%机构投资者已配置或计划配置数字资产。

机构钱包采用量同比增长51%,钱包数量超3100万个。受监管与合规限制,受访机构中43%采用托管钱包。其中,加密对冲基金与资产管理机构钱包使用量增约29%,主要用于DeFi与质押策略。

零售用户仍占主导,占加密钱包总数82%。其中,机构资金集中于BTC、ETH等蓝筹资产,零售用户更关注高波动性山寨。

13 支持币种概况

交易所持续扩容上币清单,多数平台支持300-500种代币,含小众Layer1与DeFi资产。

多家交易所已上现实世界资产代币,用于整合碎片化债券、房地产及大宗商品。

为管控合规风险,交易所持续下架低流动性或高风险代币。

Cosmos、Polkadot等头部PoS链质押率达56-59%,体现交易所深度支持

以太坊质押量达3384万枚ETH,约占供应量27.6%,2025年预估质押量在3500-3700万ETH区间

BNB、OKB、CRO等平台币仍为标准上币选项,具备高流动性与实用场景

USDT、USDC稳定币交易对仍支撑60-70%交易量

UNI、AAVE、SUSHI等DeFi治理代币需求稳定,多数标注质押、收益或治理权益

14 质押与收益计划数据

2025年,主流交易所质押业务总市值约2597亿美元。

年初,通过封装或衍生品实现的比特币质押总锁仓值在达110亿美元峰值,年中稳定在百亿美元规模。ETH质押参与度升至总供应量29-31%,相当于3500-3700万枚ETH。

流动性质押衍生品推动杠杆质押策略,81.7%杠杆头寸收益超过标准质押。stETH/wstETH在DeFi中的周转率高度集中,少数机构地址主导大部分交易量。

15 未来市场预测

2025年,全球加密货币交易平台市场规模预计增至633.8亿美元。另一预测显示,广义市场2025年达713.5亿美元,2032年冲击2601.7亿美元。

去中心化交易所增速将超越中心化交易所,2024-2029年复合年增长率约26.37%。

随着机构采用深化,衍生品与生息产品或成为标准服务层级。链上基础设施升级(更低费用、更优扩展性)也将强化去中心化交易所与收益生态。

非法交易量预计持续低于加密总交易量0.4%,延续2023年0.9%以来的下降趋势。安全仍是风险枢纽,治理、审计或钱包基础设施的失效可能延缓用户信任增长。

16 结论

加密货币交易所正站在扩张与整合的十字路口。

安全事件的激增正推动行业向透明化与风险管理转型,机构资金持续重塑市场趋势,而移动端应用则主导用户行为。

在这一持续演进的市场中,质押服务、代币上架策略与收益机制已成为关键竞争力核心。

数据表明,兼具深度流动性、严密风控体系及灵活收益机制的交易所最有可能脱颖而出。随着混合架构模式逐渐获得市场认可,中心化与去中心化交易所的界限或将日益模糊。

2

2

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

日本加息对加密市场的影响?

日本加息对加密市场的影响?道说区块链

五大妖币逆市暴涨 下一个潜力币是谁?

五大妖币逆市暴涨 下一个潜力币是谁?Odaily星球日报

深度解析Coinbase的“全能交易所”转型之路

深度解析Coinbase的“全能交易所”转型之路比推 Bitpush News

哥大教授点破“巨头上链”阳谋:小心“西装舔狗”出卖加密的未来

哥大教授点破“巨头上链”阳谋:小心“西装舔狗”出卖加密的未来比推 Bitpush News

福布斯聚焦CertiK Skynet报告:稳定币竞争迈入“安全性优先”的机构级阶段

福布斯聚焦CertiK Skynet报告:稳定币竞争迈入“安全性优先”的机构级阶段CertiK中文社区

AI、加密货币、科技股:关于2026的3个关键趋势与2位专家的答案

AI、加密货币、科技股:关于2026的3个关键趋势与2位专家的答案比推 Bitpush News

2026加密大变局:讲故事不如真赚钱

2026加密大变局:讲故事不如真赚钱白话区块链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部