Android & iPhone

Android & iPhone通过金融科技实现金融普惠:从数字支付到平台投资

人大金融科技研究所

刚刚

2025年11月,MS发布了“Financial Inclusion via FinTech: From Digital Payments to Platform Investments”一文。该文章研究了金融科技时代家庭金融的情况,在这个时代,数字支付通过全能超级应用程序与各种金融服务相融合。该文章假设,通过数字支付增加金融科技的采用能够降低参与金融市场相关的非货币成本(例如心理障碍)。研究发现,金融科技采用率越高,参与度越高,且在共同基金投资中的风险承担也越大。通过将距离蚂蚁集团的距离作为金融科技渗透率的工具变量,以及深圳二维码支付的外生渗透,该研究进一步提供了从数字支付到风险基金投资的因果证据。此外,金融科技的影响在那些原本受到更多限制、风险承受能力更强或生活在金融服务不足地区的个人中更为显著。

引言

该研究首先指出,金融科技特别是以支付宝为代表的超级应用,正在重塑家庭金融参与的方式。随着数字支付与借贷、理财等金融服务在同一平台上的深度整合,用户触达金融产品的门槛与成本显著降低。作者强调,传统的低金融市场参与率主要源于信息不足、信任缺乏与熟悉度不足等非货币成本,而非单纯的交易成本;而FinTech的高频使用能够有效削弱这些心理障碍,从而自然推动家庭进入风险资产投资领域。

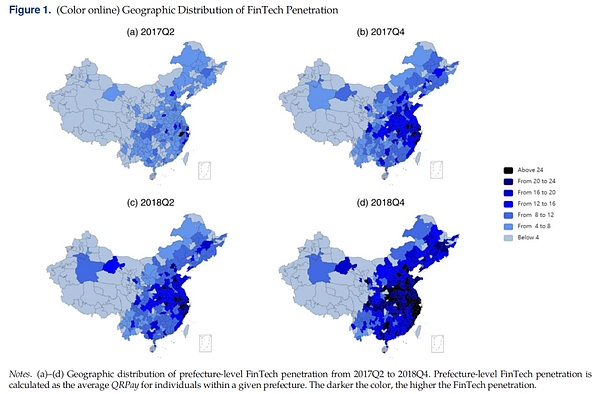

接着,该研究介绍了金融科技采用程度的测量方法,并以2017-2019年中国二维码支付的快速扩张为背景,构建了个体层面的FinTech使用指标QRPay。借助蚂蚁集团的账户级数据,研究能够精确追踪用户从数字支付向投资行为的迁移路径。进一步的实证分析显示,更高频的数字支付显著提升了用户投资风险基金的可能性,而通过同伴效应与地理距离等工具变量的识别,论文为这一关系提供了坚实的因果证据。

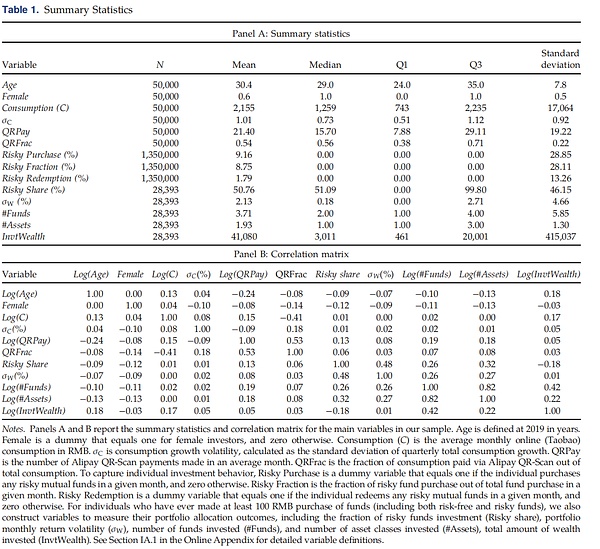

表1:描述性统计

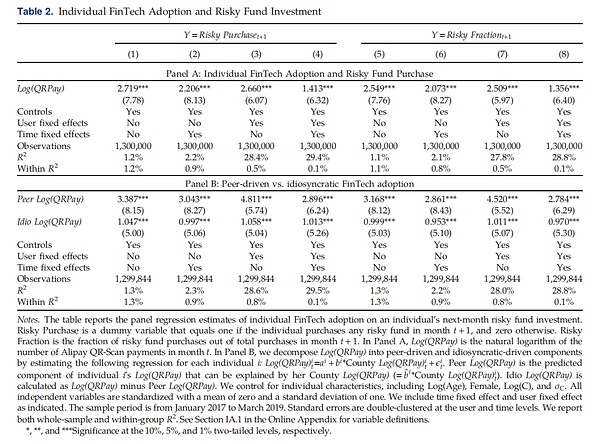

表2:个人金融科技应用与高风险基金投资

在进一步分析中,研究将金融科技采用分解为同伴驱动与个体驱动两部分(Peer vs Idio)。结果显示(Table 2 Panel B),同伴驱动的QRPay系数显著更大,表明投资行为的变化主要受外生技术渗透影响,而非个体偏好或自选择效应。这一分解为建立因果关系提供了关键证据。

为了进一步验证因果性,研究利用与蚂蚁金服总部(杭州)的地理距离作为工具变量,捕捉金融科技渗透的空间扩散特征。第一阶段回归(Table 3 Panel A)显示距离越远,QRPay显著越低,例如全样本的效应为–0.241(t=–13.20)。基于此工具变量的第二阶段结果显示,QRPay 对风险基金购买的影响在2.15%–3.63%的区间内,且比OLS 结果更大,表明OLS可能低估了FinTech的真实影响,从而强化了数字支付渗透对投资行为具有真正的因果效应。

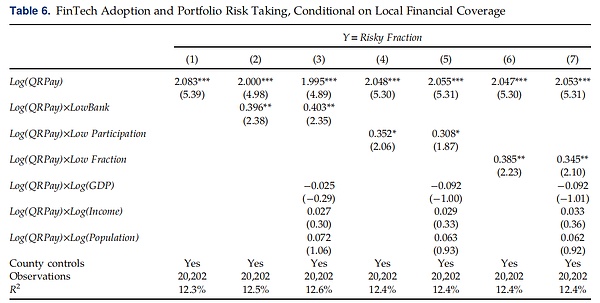

2. 表6:金融科技应用与投资组合风险承担:基于当地金融覆盖情况的分析

本文进一步探讨FinTech是否真正改善投资福利。首先,作者比较了全市场基金、蚂蚁平台基金以及蚂蚁用户持有基金的表现(Table 8 Panel A)。结果显示,蚂蚁平台投资者选择的基金在所有基金中表现略优,特别是股票基金alpha达到1.00%(t=1.83),表明FinTech平台使用者具备一定程度的基金筛选能力。此外,FinTech使用强度与组合分散化显著正相关(Table 8 Panel B):Log(QRPay)增加一标准差使投资者持有基金数量上升10.6%,资产类别数量上升6.7%,Sharpe比率提升1.33%。这说明FinTech不仅让投资者参与风险资产,更让他们构建了更分散、更高风险调整回报的投资组合。

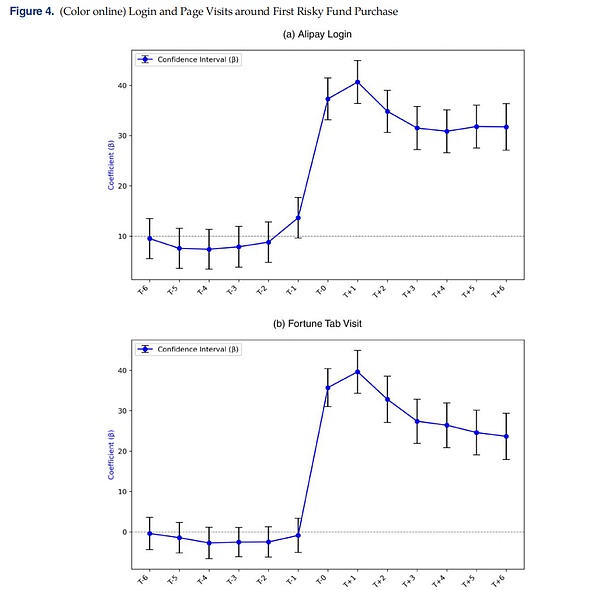

事件研究(Figure 4)提供了直接证据支持“学习—熟悉度机制”。在用户首次购买风险基金(t=0)前,处理组与对照组在Alipay登录次数和财富页访问次数上几乎一致,确认匹配有效。然而在t=0之后,两者出现巨大差异:Alipay登录量从约10激增至接近40,而财富页访问量从0附近跃升至40左右,并在随后的数月保持在显著更高水平。这种持续性的行为改变表明,用户在首次投资后会主动增加与平台的交互,强化信息获取、深入了解产品,证明“FinTech提升金融素养→促进参与”的机制成立。

科技企业进入金融领域,具有打破物理壁垒和解除心理约束的潜力,使个人能够更自由地参与金融市场。FinTech平台通过提供多元化的金融服务并挑战传统金融机构,凸显出对严格研究和政策制定的迫切需求,以保护早期采用者,并理解其对家庭金融的长期影响。

研究强调,科技企业通过“一站式生态系统”提供综合金融服务的优势。与传统金融机构不同,FinTech的发展路径是通过类似支付宝的“超级 App”将支付功能与各种金融和非金融服务进行捆绑。尽管大型科技平台的垄断力量引发了担忧,但将风险资产投资整合进平台中仍具有重要价值,尤其是在收入快速增长且迫切需要金融服务的新兴市场。基于技术的解决方案成本低、可扩展性强,能够在传统金融机构基础设施不足的地区有效填补空白。

然而,FinTech的发展也带来了挑战。与所有创新一样,FinTech亦存在其负面影响。例如,中国共同基金分销业务的快速扩张可能加剧投资者的“追涨行为”,进而导致基金经理承担过度风险。这些现象凸显了FinTec 监管的复杂性。不存在放之四海而皆准的监管方案;政策制定者必须理解FinTech多维度的发展特征,以及它可能放大或缓释的偏差与摩擦。因此,深入理解FinTech如何影响家庭金融决策的各个方面显得至关重要,这也突显了在该领域开展更多学术研究的必要性。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

中国内地RWA道路终结——此前开展项目“几乎都已停止”

中国内地RWA道路终结——此前开展项目“几乎都已停止”Barrons巴伦

加密代理人是下一个重要趋势

加密代理人是下一个重要趋势白话区块链

通过金融科技实现金融普惠:从数字支付到平台投资

通过金融科技实现金融普惠:从数字支付到平台投资人大金融科技研究所

让区块链再次伟大

让区块链再次伟大Block unicorn

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部