Android & iPhone

Android & iPhoneARK-INVEST | 稳定币有望成为美国政府的最强金融后盾

JASMINER

刚刚

介绍

稳定币供应量自今年1月以来飙升逾20%,并达到2470亿美元,已超过美国M2货币供应量的1% 。Tether(泰达币)和 Circle(USDC发行商)占据主导地位,市值分别达到1500亿美元和610亿美元,市场份额已超过85%。

本文观点认为稳定币有望成为未来5-10年美国政府最重要的战略资产之一。关键原因在于:过去15年,外国持有美债比例骤降,叠加特朗普政府关税等地缘政治压力,此趋势料将持续。鉴于美联储(Fed)持续致力于量化紧缩政策,美国不太可能成为主要买家入场。

预计未来五年,稳定币市场将迎指数级增长,供应量或扩张5-10倍。该增长有望将美债需求推升至主权国家曾支撑的水平。此外,稳定币正渗透传统银行体系未能覆盖的地区与人群,有力制衡当前的“去美元化”浪潮。

本文将稳定币的核心论点与分析框架分为六个部分:

第一部分:阐述传统美国国债债权国持有的美债规模持续下降的趋势。

第二部分:分析宏观经济动态(包括地缘政治变迁)如何削弱上述国家投资美债的吸引力。

第三部分:说明持续的通胀压力如何降低美联储短期内大规模回购美债的可能性。

第四部分:论证稳定币如何填补传统美债主力持有者退场后形成的空白。

第五部分:指出以美国国债为储备的稳定币,通过发挥“特洛伊木马”效应填补空白——即先推动贸易便利化,再将美元资金回流至美债市场。

第六部分:阐明稳定币已在显著强化美元的全球主导地位。

美国政府正在失去最大的美债买家

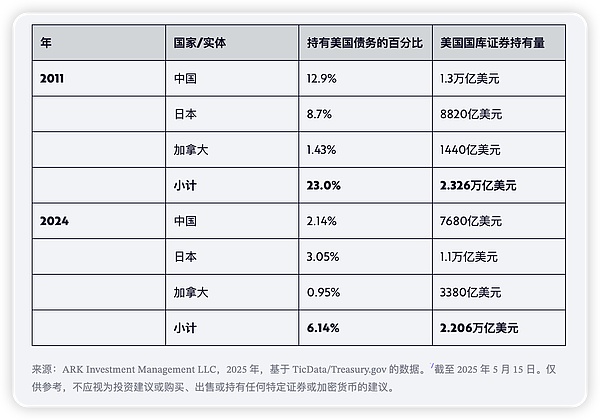

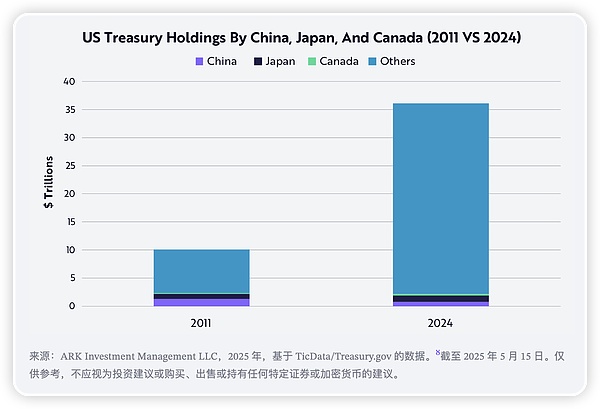

2011年,在10.1万亿美元的未偿还美债中,中国、日本和加拿大持有比例分别为12.9%、8.7% 和 1.43%,共计23%。截至到2024年11月,在36万亿美元的未偿还美债中,三国持有比例已分别下降到2.14%、3.05%和0.95%,合计占比下降至6.14%(如下表所示)。

在短短约 13 年内,美国最大主权债权国的国债持有份额已从 23% 暴跌至略超 6%,如下图所示。

发生了什么?

中国曾长期通过巨额贸易顺差积累美元并购买美债。此举的核心动机在于调控人民币汇率、维持出口竞争力——这两大支柱直接关乎中国经济增长基本盘。然而过去五年间,中美贸易失衡格局显著收缩,连带削弱了对美债的需求。数据显示:2018年美国对华贸易逆差达4192亿美元,而2024年已收窄至2954亿美元,六年降幅超29%。

地缘政治加速去美元化,乌克兰战争引发的制裁迫使俄罗斯大幅转向中国等贸易伙伴。如今,俄中两国92%的双边贸易已改用卢布和人民币结算,该数据证明出去美元化进程正在显著推进。随着贸易紧张局势升级,包括围绕通用人工智能(AGI)竞赛的国家安全制裁持续加码,中国政府正面临越来越强的内部压力,要求降低对美国金融体系及证券的依赖。

美国总统特朗普在"自由日"仪式上宣布全面加征关税,旨在扭转贸易逆差并重振本土产业:

全球通用关税:对所有进口商品统一征收10%关税

对华特别关税:中国商品综合税率升至145%(含125%"对等报复性关税"+20%芬太尼问题附加税)

北美邻国关税:加拿大、墨西哥进口商品适用25%税率,但原油、天然气等能源产品享受10%优惠税率

除非中国选择再次让人民币贬值,否则加征关税将显著提高中国对美出口商品价格。这为中国将贸易重心转向东盟、中东和金砖国家提供了新动力,中国正在加大人民币(CNY)与当地货币或大宗商品进行贸易结算的力度。例如,上海国际能源交易所已实现人民币原油结算。此外,中国已成为包括巴西、阿根廷、澳大利亚和南非在内的众多快速增长"全球南方"经济体的最大贸易伙伴。

日本正面临本国经济和人口结构问题,促使日本央行(BOJ)对通胀压力和劳动力市场采取更鹰派的应对措施。2025年1月,日本央行将短期利率上调25个基点(bps)至0.50%,创2007年以来新高。日本央行表示如果通胀接近或超过2%的目标,可能会采取进一步加息。

过去30年间,日美两国巨大的利率差异催生了规模庞大的套利交易:投资者以极低的日元利率借款,转而投资收益率更高的美元计价美国国债。根据嘉信理财(Charles Schwab)数据,此类套利交易规模已接近1万亿美元,而德意志银行(Deutsche Bank)估算的规模更高达20万亿美元。尽管投资者可以通过外汇互换(即"远期合约")对冲汇率风险,但对冲成本不断攀升,正在侵蚀净收益率优势。

2024年夏季,套利交易突然出现剧烈平仓,这表明可能大量投资者并未完全对冲风险。若日本央行继续加息,套利交易的吸引力将进一步下降。事实上,日本国债(JGBs)对本土投资者的吸引力将随之增强,从而加速资金从美国国债市场撤离。

美联储重启国债购买可能性微乎其微

2020年2月至2022年4月期间,美联储资产负债表规模从4万亿美元激增至9万亿美元,后在2024年6月稳定在约7.3万亿美元水平。当前量化紧缩(QT)政策表明,美联储更倾向于充当国债净卖方而非买方。

美联储通过量化紧缩缩减资产负债表规模,其操作方式是任由到期证券自然到期而不进行再投资。当美联储抛售国债,或选择不将到期债券本金进行再投资时,公开市场必须消化这部分国债供给。在其他条件不变的情况下,此举往往会导致债券价格下跌、收益率上升。

2025年美联储重启国债购买的可能性极低。2月12日,鲍威尔主席明确表示"我们还有很长的路要走",强调将继续缩减央行债券持仓,并指出市场尚未出现流动性恶化到需要放缓QT进程的迹象。截至2月下旬,美联储每月允许约250亿美元国债和350亿美元抵押贷款支持证券(MBS)到期不续作。

美国国会预算办公室 (CBO) 预计 2025 财年的赤字将达到 1.9 万亿美元,接近美国生产总值 (GDP) 的 6.4%。未来十年,累计赤字可能达到 20 万亿美元,这意味着美国财政部每年需要发行至少约 2 万亿美元的票据、债券来为政府支出提供资金。

尽管特朗普政府专注于降低长期国债收益率,但在通胀和实际经济增长未大幅下降,美债需求未出现新买家情况下,利率上升的可能性似乎更大。美债持有国的需求持续下降,关税战迫使贸易伙伴大幅降低对美债的依赖,债券供应量增加可能会令投资者不堪重负。

Tether 和 Circle 能否接过中日接力棒并推动美债需求?

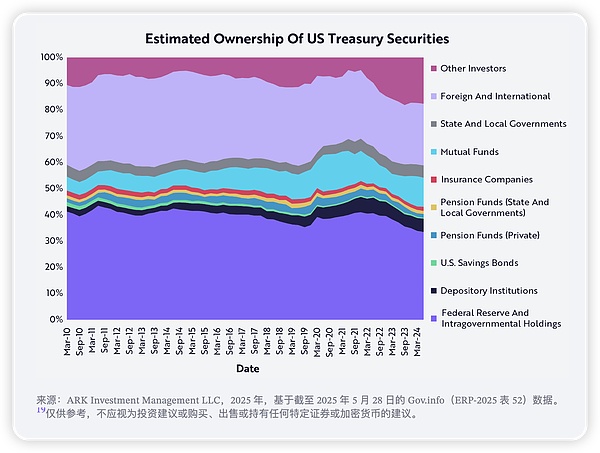

在过去几年中,尽管拜登政府对数字资产持排斥态度,稳定币体系仍实现了爆发式增长。面对加密货币市场的剧烈波动,稳定币发行机构悄然积累了全球最大规模的美国国债持仓组合(如下图所示)。

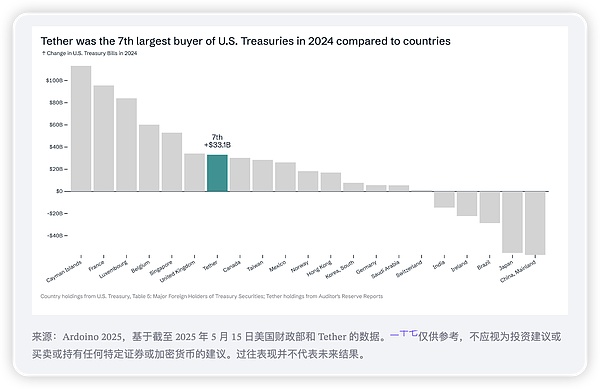

1月31日,Tether发布的年度鉴证报告披露了令人瞩目的2024年财务表现:全年实现净利润137亿美元,其中仅第四季度就贡献60亿美元。同期该公司新增发行230亿美元USDT稳定币,使全年发行总量达到450亿美元。根据Tether 2025年3月最新透明度报告,其持有的美国国债规模已达980亿美元。

而作为第二大稳定币USDC的发行方,Circle截至1月末持有逾220亿美元美国国债。两家公司合计持仓将使它们位列美国国债持有国第18位——仅次于韩国但超越德国。深入分析2024年数据可见,Tether当年美债购买规模位居全球第七,仅次于英国和新加坡,而中国和日本则是同期最大净卖出方。

按照当前发行速度推算,ARK预计这两家稳定币发行机构将在年底前超越4-5个国家的持仓规模。

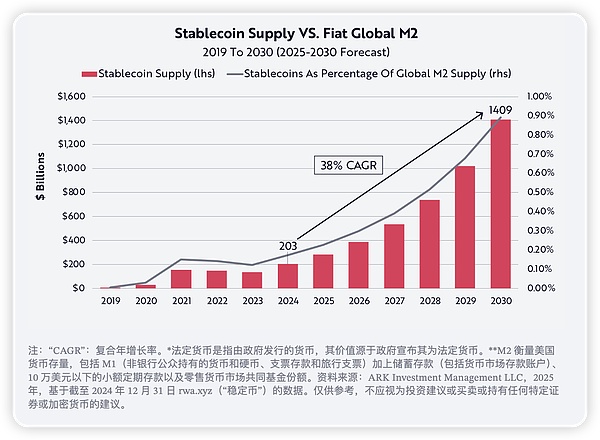

ARK研究报告预测(如下图),到2030年稳定币总供应量可能达到1.4万亿美元。若Tether和Circle能维持现有市场份额及美债配置比例,届时其合计持仓规模可能突破6600亿美元——接近中国当前持有的7720亿美元,仅次于中日两国。

Tether、Circle及更广泛的稳定币产业可能在未来数年成为美债需求的最大来源之一,甚至有望在2030年前取代中国和日本的顶级持有人地位。若该预测成真,稳定币产业将为降低美国长期利率这一政策目标作出重大贡献。

稳定币可以克服去美元化的影响

去美元化运动两大核心目标为:1.削弱美元作为全球储备货币(尤其是贸易结算货币)的地位.2.阻止贸易顺差资金流入美债市场。

尽管新兴市场在贸易结算中替代美元的努力取得了一定进展,但在其他地区收效甚微。乌克兰战争及随后对俄罗斯的制裁,加速了莫斯科推动金砖国家(巴西、俄罗斯、印度、中国、南非)围绕替代货币和绕开SWIFT的支付体系展开合作。

随着埃塞俄比亚、伊朗、沙特和阿联酋的加入,"金砖+"(BRICS+)的扩员明显旨在强化联盟,推动建立新的金融秩序。2024年,普京总统提出名为"金砖支付桥梁"(BRICS Bridge)的国际支付框架提案,试图进一步促进非美元交易,但该提议并未能进行广泛实行。与此同时,金砖国家及其他新兴经济体之间以本币结算的双边贸易协定日益盛行——印度、中国、巴西和马来西亚近期的协议便是典型案例。

约50年前,"石油美元"体系确立了美元作为全球原油贸易结算货币的霸主地位。而俄罗斯因战争制裁采取的应对措施,标志着这一体系开始走向衰落。据Oilprice.com数据,截至2023年底,全球20%的石油交易已改用其他货币结算。但颇具讽刺意味的是,这些交易所得仍频繁被兑换回美元。

尽管多数"去美元化"尝试成效有限,但一个不容忽视的事实是:美国作为单一经济体的GDP总量已被超越。随着沙特、阿联酋、埃及、伊朗和埃塞俄比亚的加入,2024年金砖+集团(BRICS+)GDP总和达29.8万亿美元,略微超过美国的29.2万亿美元。过去二十年的趋势清晰可见:金砖+经济体的增速持续大幅领先七国集团(G7),而人口结构等关键指标表明,这一差距未来或将进一步扩大。在全球金融格局演变中,稳定币占据了独特战略地位。作为短期美债最具流动性、效率最高且用户友好的"封装工具",它同时破解了"去美元化"的两大难题:既维系美元在全球交易中的主导地位,又为美国国债提供了持续的需求支撑。

换句话说,每当阿根廷、土耳其或尼日利亚公民购买 USDT 或 USDC 等稳定币时,都会强化美元作为首选计价货币的地位,同时创造对短期美债需求。因此,稳定币已成为美国债务的“特洛伊木马”,确保了全球越来越多的用户对美债需求持续增高,即使在上述寻求脱离传统美国金融体系的地区也是如此。

尽管"石油美元"协议已于去年正式终结,但一种类似的隐性协议正在数字资产领域悄然形成,其影响力可能在未来数十年同样深远。当前全球流动性最高的加密货币交易所中,若投资者想要购买比特币、以太坊或其他数字资产,美元仍是绝大多数交易的必要媒介——这一金融护城河已构筑五年有余:以美元计价的稳定币(尤其是USDT)已成为币安、OKX、Upbit、Bybit和Bithumb等亚洲主流交易所的主要交易对。

以全球最大加密货币交易所币安为例,其储备金审计报告显示:在1660亿美元的代币余额中,客户持有超过340亿美元的USDT和60亿美元的USDC。国际市场对以美元计价交易BTC、ETH、SOL等加密商品的需求,正在海外催生对USDC和USDT的庞大需求。

稳定币作为互联网原生美元基础设施的新形态

截至 2024 年 10 月,Tether 报告称链上持有 USDT的钱包账户突破3.3亿个,其中 8600 万个币通过安和 OKX 等中心化交易所持有 USDT,总计约4.16亿个地址曾与USDT产生交互。

当前Tether占据稳定币市场70%份额。基于其4亿地址规模推算,全球稳定币持有地址总数已接近5.7亿个。个人和企业经常使用多个钱包,交易所、托管机构常常将众多用户资金集中到单一地址。根据 Chainalysis 2024 年报告显示,大约 30%-40%地址属于真实用户,这意味着全球持有稳定币的个人持有者约为 1.7 至 2.3 亿之间。这一估计与其他现有数据吻合。例如每月大约有 4000 万个钱包处于活跃状态,而全球估计有 6 亿人持有加密货币。

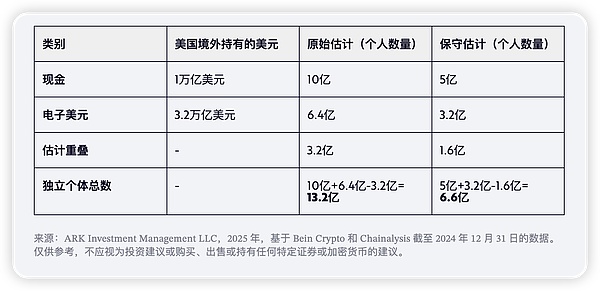

一项有趣的对比分析在于比较稳定币持有者与传统美元持有者数量(包括以纸币/现金和银行账户持有的美元):

纸币美元:

• 根据多方估算,2022年流通中的美元现钞约2.3万亿美元

• 其中50%在美国境外流通

• 按人均持有1000美元推算,全球约10亿人持有美元现钞

电子美元:

• 国际清算银行(BIS)报告显示,跨境美元负债总额达12万亿美元(含银行间交易)

• 该数据涵盖美国境外机构及个人存款

• 假设其中25%为家庭持有,则个人美元存款规模约3.2万亿美元

• 按人均5000美元余额推算,全球约6.4亿人持有美元银行账户

• 假设数字美元持有者中50%同时持有美元现钞,则重叠人群约3.2亿人

全球美元独立持有者总数估计如下:

稳定币仅用五年多时间便触达约2亿全球用户,已占据非美居民美元持有者总数的15-20%——考虑到美元已流通数个世纪,这一成就尤为惊人。鉴于USDT在新兴市场的强势地位及其作为最大供应量稳定币的属性,可以认定USDT持有者在美元新增持有者中占据显著比例,其重叠度低于美元现钞与美元账户持有者。

尽管曾饱受误解与质疑,在经历FTX和LUNA危机后,稳定币已完成惊人蜕变。当前特朗普政府新任加密事务主管及众多立法者正将稳定币视为战略资产——通过创造持续的美债需求,有效巩固美元全球主导地位。因此,Tether、Circle及更广泛的稳定币产业可能演变为美国政府最可靠、最具韧性的金融盟友,在强化美元全球贸易地位的同时,为国债提供长期支撑。

免责声明:本文内容不构成任何投资或财务建议。内容转载自ARK-INVEST,版权归原作者所有。如有疑问或侵权,请联系我们删除。

0

0

声明:金色财经登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

寻找 2026 年投资主线:哪些趋势值得关注?

寻找 2026 年投资主线:哪些趋势值得关注?白话区块链

监管博弈新阶段:解读 SEC 创新豁免对全球加密行业的影响

监管博弈新阶段:解读 SEC 创新豁免对全球加密行业的影响CEEX研究院

Ultiland:RWA 新独角兽正在重写艺术、IP 与资产的链上叙事

Ultiland:RWA 新独角兽正在重写艺术、IP 与资产的链上叙事Foresight News

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部