Android & iPhone

Android & iPhone海外比特币挖矿产业的一体化整合之路

吉时通信

刚刚

摘要

经过近两轮牛熊波动及政策周期,比特币挖矿产业已全部出海,随着美国比特币ETF的通过、AI算力的崛起及新一轮半导体制程升级,矿业企业又站在了新的起点上,而一体化整合成为共性的战略。以比特币挖矿托管、自营挖矿与云算力服务商比特小鹿为例,2024年1月5日,其在官网宣布自研矿机,并已向台积电公司下订单,购买专门为挖矿设计的芯片,该批芯片预计将于2024年第一季度交付,以进行进一步的设计验证和原型测试。

如何看待矿工自研矿机?

——比特币挖矿的收益主要受挖矿难度与电费影响。比特币全网的挖矿难度和币价对所有矿工来说都是一样的、不可控制的,矿工只能通过扩充自有算力来提高收入。而矿机是矿工的主要生产资料,矿机的能效比(J/TH,单位算力的功耗)能同时影响挖矿收入和成本,同样算力的矿机,挖矿收益相同,但能耗比低的矿机,电费支出更少,即挖矿收益理论上更高。

——减半将临,挖矿成本即将翻倍,高性能矿机成为关键。比特币减半是指矿工获得的作为确认交易奖励的比特币出块数量减半。自比特推出以来,减半共发生了三次,下一次减半预计发生在2024年4月。对于矿工来说,比特币减半意味着收入减少一半,即同等收入下成本翻倍。而控制成本的关键在于控制矿机电费,其中矿机的性能(体现在能效比J/TH)改善空间较大。目前挖矿厂商整体矿机的水平参不齐,由此引起的算力成本差异明显。考虑到即将到来的比特币挖矿减半带来成本激增,只有更高效更先进的矿机设备才能保证挖矿效益、才能保证矿机不被市场淘汰。

——币价触底反弹,挖矿市场开始复苏,矿机价格上涨,算力集中化趋势已成。币价是影响矿工收益的“终极因素”,2023年币价触底反弹,截至2024年2月4日,比特币价格已从2020年11月11日的1.6万美元回升至4.3万美元,涨幅达175%。币价总体已走出熊市,信心增强,挖矿市场随之复苏,矿机价格也随之“抬头”。随着挖矿难度提升以及比特币产量的减少,传统的散户矿工纷纷离场,矿工机构化趋势渐成。

自研矿机,有望实现降本增效,预期未来将有更多挖矿厂商入局自研矿机。自主研发矿机有利于公司业务的进一步拓展,有助于公司应对接下来的减半与矿机涨价。由于矿机关系着挖矿厂商收入与成本,同时即将到来的减半与矿机价格的上升也是所有厂商共同面临的问题,我们预计,更多挖矿厂商将开始自研矿机。现阶段各厂商由于矿机采购批次及矿机产品更新换代等问题,导致各家整体矿机效率水平参差不一。在比特小鹿率先自研矿机的示范下,原本能效比较高的厂商可能通过自研寻求超越,原本能效比较低的厂商也会考虑通过自研保证领先优势。

投资建议:建议关注:比特小鹿、购币公司(MSTR)、比特币矿工(MARA等)、比特币矿机厂商嘉楠科技(CAN)、加密资产交易所(Coinbase)、香港加密资产交易所(BC科技集团)等。

风险提示:比特币价格下跌,各国对比特币监管趋严,电力供应不及预期,算力提升不及预期。

1.比特小鹿官宣自研矿机,比特币挖矿行业现垂直整合

经过近两轮牛熊波动及政策周期,比特币挖矿产业已全部出海,随着美国比特币ETF的通过、AI算力的崛起及新一轮半导体制程升级,矿业企业又站在了新的起点上,而一体化整合成为共性的战略。以比特币挖矿托管、自营挖矿与云算力服务商比特小鹿为例,2024年1月5日,其在官网宣布自研矿机,并已向台积电公司下订单,购买专门为挖矿设计的芯片,该批芯片预计将于2024年第一季度交付,以进行进一步的设计验证和原型测试。

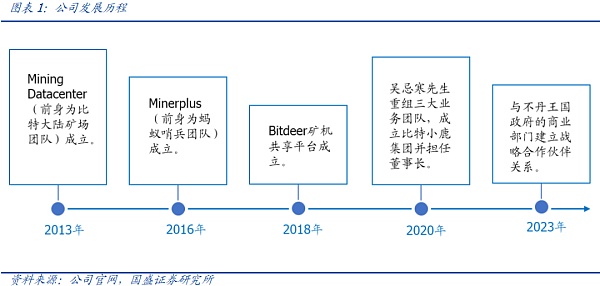

全球领先的数字资产挖矿服务提供商。2013年,比特大陆团队创立,为区块链领域及人工智能应用提供硬件设计和多种解决方案,成为数字货币挖矿行业首屈一指的知名品牌。2016年,集成智能软件平台Minerplus成立。2018年,比特小鹿矿机共享平台成立。2020年,重组业务团队成立比特小鹿集团。2023年,公司与不丹王国政府的商业部门DHI建立战略合作伙伴关系。

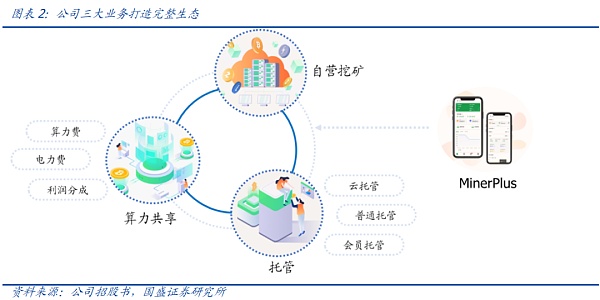

比特小鹿致力于满足全球不同用户的个性化挖矿需求,在整个数字货币矿业生态中扮演着硬件、软件及各类支持服务供应商等重要角色,三条垂直业务线共同打造完整的矿业生态。公司以自主研发的Minerplus为支撑的自营挖矿、算力共享和托管业务组成了公司的三大主营业务。

三条业务线中:

自营挖矿业务即公司为自己的账户挖掘加密货币。

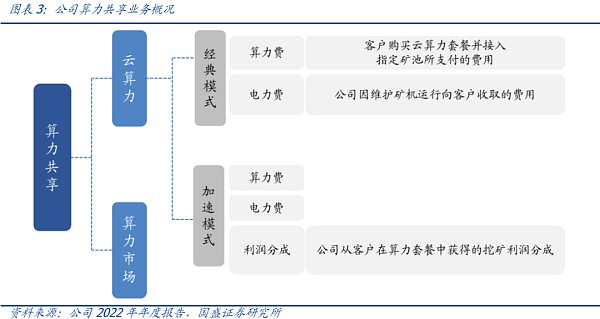

算力共享业务提供云算力和算力市场两种解决方案,以便捷、透明、可靠的算力支持全球范围内的加密货币挖矿活动。截至2022年12月31日,公司在算力市场方案中的收入相对总营收不重要,算力共享业务的营收以云算力为主,其中:

算力市场方案中公司作为媒介连接第三方(如矿工或矿场所有者)和有算力需求的客户,仅收取服务费。

云算力方案为客户提供公司自营矿机的算力,按照持续周期,当前在售套餐可以分为30/45/360天三种;按照收费方式,可以分为经典模式和加速模式:

经典模式的费用由两部分构成:1)算力费,即客户购买云算力套餐并接入指定矿池所需支付的费用,算力费需在购买套餐时一次性付清;2)电力费,即维护提供算力的矿机所需的费用,该费用在每次电力认购开始时固定,可以在套餐周期间分次支付。

加速模式中客户需支付的算力费相对经典模式较低,但在客户付出的成本得到收回后,公司将获得利润分成。即除算力费和电力费以外,公司有权按客户从云算力套餐中获得的挖矿利润的百分比额外获得利润。

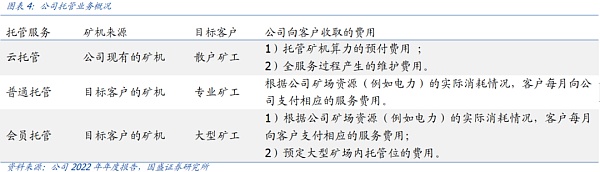

托管包括云托管、普通托管和会员托管三种类型的服务,满足客户对专业托管解决方案的多样化需求,并降低矿场建设、部署和运营的前期投资成本,其中:

云托管模式提供了矿机“团购”服务,散户矿工可以集资购买公司旗下矿机的计算和维护服务。公司计划将未来矿场扩张的容量用于普通和会员托管服务,现有云托管服务会继续维持,但不再作为主流产品。

普通托管模式和会员托管模式中托管的矿机皆来自目标客户,其中会员托管模式面向寻求长期稳定托管服务的大型矿工客户。公司会优先满足会员的托管需求,并提供服务费用上的优惠。

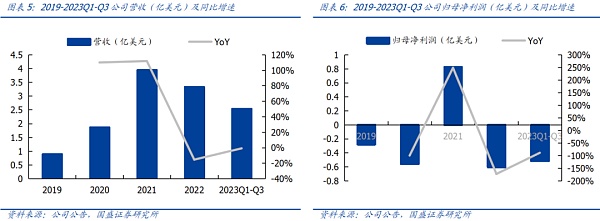

营收与净利润波动性强,受比特币价格影响大。2019-2021年公司营收持续上升,2022年受币价影响营收同比下降15.5%。公司归母净利润波动幅度较大,2021年达峰值8300万美元,同比增长248%,2022年下降至亏损六千万美元。2023Q1-Q3随着币价回升,公司的营收和归母净利润分别为2.5亿美元和亏损五千万美元,同比跌幅较2022年皆有所好转。

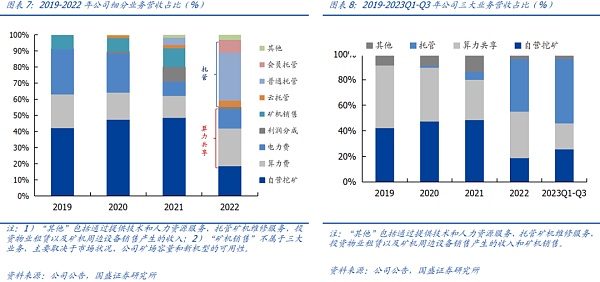

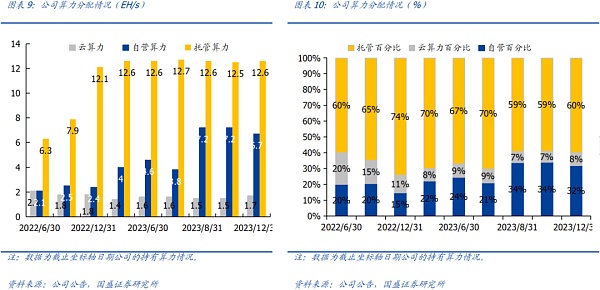

垂直整合三大业务,自由调整分配策略。公司的业务皆依托于旗下的矿场和矿机,且在定价策略和资源分配上拥有广泛的自由,可顺应市场状况灵活调整矿场容量及自营算力分配。2022年自营挖矿业务的营收占比大幅缩减至18.7%, 2023Q1-Q3达25.6%。2020年公司推出托管服务后其营收占比持续上升,托管服务迅速成为营收主要来源,2023Q1-Q3占比达50.7%。根据公司2023年12月运营报告,公司目前自营算力规模达8.4EH/s,同比增长105%。

2.减半降临、矿机价格上涨,自研矿机或成挖矿业风潮

2.1. 矿机是矿工的主要生产资料,能同时影响挖矿收入和成本

比特币是一种交易媒介和价值储藏工具。它使用加密技术来控制货币单位的创建,并验证资金的转移。许多消费者使用比特币,因为它提供了更便宜、更快的点对点支付选项,而不需要提供个人信息。比特币具有去中心化、全世界流通、专属所有权、低交易费用、无隐藏成本、可跨平台挖掘的特点,不依附于第三方定价机构就能判断其价值。

比特币在加密资产中始终保持主导地位。据CoinMarketCap数据,截至2024年2月4日,全球加密资产(包括稳定币和代币)总市值达1.65万亿美元,主要加密资产有比特币、Ethereum、Tether和BNB等。其中,比特币作为第一个出现的加密资产,在加密货币的市值占比中一直处于主导地位,截至2024年2月4日,比特币占加密资产总市值的51.21%。

区块链是比特币的底层技术。它是去中心化的数字账本,由自下而上的数据层、网络层、共识层、激励层、合约层和应用层构成,能在没有第三方中介的情况下记录并实现安全的点对点交易,实现数字资产的确权。当用户请求区块链网络处理一笔交易时,由矿机(专用计算机)组成的点对点网络使用已知的算法验证交易,争夺交易的记账权。

交易被验证之后,区块链上生成一个新的数据块。新的区块以永久和难以篡改的方式添加到现有的区块链中,交易就完成了。每一笔交易以及流通中的每一笔数字资产的所有权都记录在区块链中。每次交易时,矿机都会更新BTC账本。

成功验证交易的矿机获得比特币奖励和交易手续费(比特币通过这样的方式实现公开发行),截至2024年2月4日,比特币市值接近8400亿美元。已确定以下条件:

1.2009年比特币上线,“挖”出新区块的矿机可以获得50个比特币奖励,其后每4年,该奖励减半1次。当前比特币的出块奖励为6.25个比特币(注:比特币奖励依次为50-25-12.5-6.25,下一次减半预计发生在2024年4月)。

2.不管比特币全网算力多少,比特币网络出块速度保持恒定,大约每10分钟会出现1个新的区块。

3.当前单位比特币价格约为42842美元(BitInfoCharts,2024.2.4)。

综上可得:

比特币理论日出块奖励= 区块奖励*(全天时间/ 每区块挖出时间)

= 6.25 * (24 * 60 / 10)

= 6.25 * 144

= 900(比特币)

理论日出块奖励市价= 比特币价格* 比特币日出块奖励

= 42842*900

= 38557800(美元)

≈3855.78(万美元)

截至2024年2月4日17时,全网过去24小时的区块奖励和交易手续费分别为975BTC、186.53BTC,总计4975万美元。理论上2140年最小单位的比特币将被挖出,届时矿工所得将仅为交易手续费。

比特币通过这种方式完成“发行”,数量大约为2100万个。根据BitInfoCharts,截至2024年2月4日,已有1961.7万个比特币被挖出,且单位比特币的价格为42842美元。截至2024年2月4日所有已被挖出的比特币的市场价值约为8400亿美元。

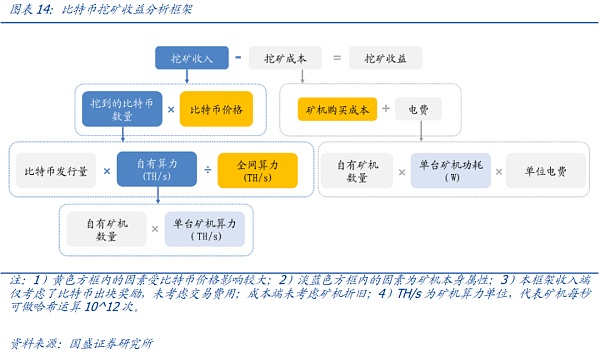

矿工挖矿收益与其算力占全网算力的比例直接相关。挖矿过程中,矿工需要解决一个复杂的数学难题以证明自己的工作量,这个数学题的难度值决定了节点大约需要经过多少次哈希运算才能产生一个合法区块。要在不断变化的全网算力条件下,保持恒定的新区块的产生速率,难度值就必须根据全网算力的变化进行调整,其中存在关系:

每区块挖出时间(恒定为10分钟左右)= 难度值* 2^32 / 全网算力

换算可得“难度值= 10 * 全网算力 / 2^32”,即全网算力越高,挖矿难度越大。而矿工的日挖矿收入取决于日挖得比特币数量及币价,可计算得:

日挖矿收入=日挖得比特币数量 * 币价

=(所拥有的算力/ 全网算力)* 比特币日出块奖励 * 币价

由于比特日出块奖励和币价对所有矿工来说都是一样的,矿工的挖矿收入只与其矿机算力在全网算力的占比相关,算力占比越大,挖矿收益越多。

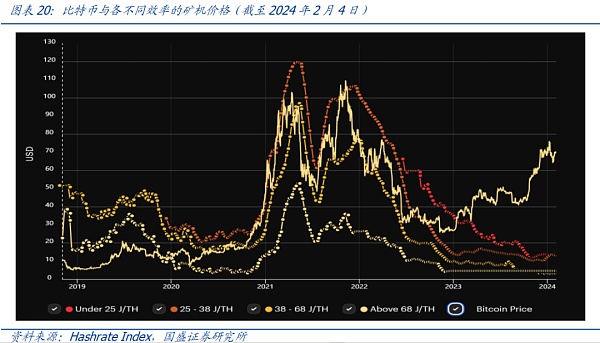

比特币挖矿的收益主要受挖矿难度与电费影响。由于比特币全网的挖矿难度(决定了单位挖矿收益)和币价对所有矿工来说都是一样的,矿工的挖矿收益只与其矿机的算力有关,因此,影响挖矿成本的主要是矿机的功耗与电费,矿机的能效比(J/TH)是值得关注的指标。同样算力的矿机,挖矿收益相同,但能耗比小的矿机,电费支出更少,即挖矿收益理论上更高。

2.2. 减半将临,挖矿成本即将翻倍,只有高性能矿机才不会被淘汰

比特币减半是指矿工获得的作为处理交易奖励的比特币数量减半的事件。自比特币推出以来,减半发生在三个不同的场合。第一次减半发生在2012年11月28日,第二次减半发生在2016年7月9日,最近一次减半发生在2020年5月20日。而比特币奖励依次为50-25-12.5-6.25,下一次减半预计发生在2024年4月。

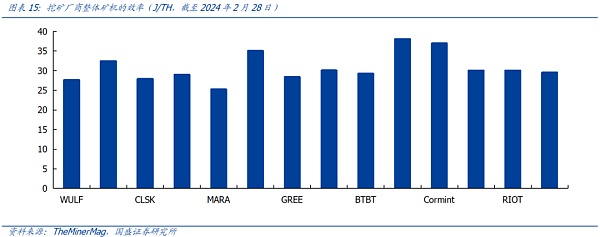

对于挖矿厂商来说,比特币减半意味着收入减少一半,即同等收益下成本翻倍。而控制挖矿成本的关键在于矿机的功耗与电费,其中又以矿机的性能(体现在能效比J/TH)比较有改善的空间。

现阶段,挖矿厂商整体矿机的水平参不齐,由此引起的算力成本差异明显。考虑到即将到来的比特币挖矿减半带来成本激增,只有更高效更先进的矿机设备才能保证挖矿效益、才能保证矿机不被市场淘汰。

2.3. 币价大涨一年有余,带动矿机价格上升,自研矿机或有助于矿工降本增效

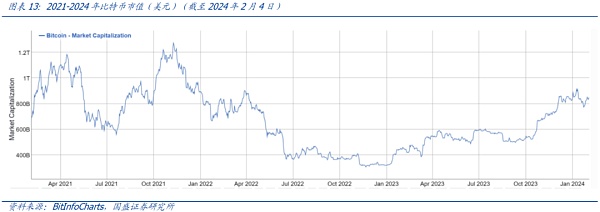

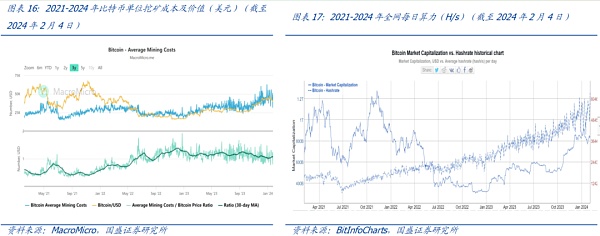

币价触底反弹,挖矿市场开始复苏。币价是影响矿工收益的“终极因素”,归根结底,矿工获得收入的主流手段是卖掉挖到的币,不管是在挖到币后的短期还是长期。据MacroMicro,2022年5月,平均挖矿成本超过单位比特币的价值,许多矿工纷选择退出市场或关停矿机,全网算力自2021年来第一次下跌。2023年币价触底反弹,截至2024年2月4日,比特币价格已从2020年11月11日的1.6万美元回升至4.3万美元,涨幅达175%。币价总体已走出熊市,信心增强,挖矿市场随之复苏,根据BitInfoCharts,2024年2月4日全网日平均算力达582.403EH/s。

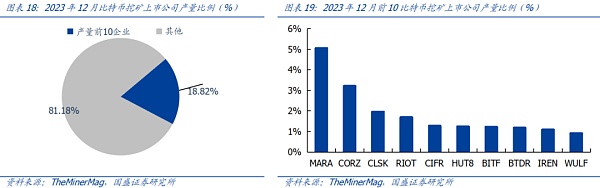

算力集中化趋势已成。随着挖矿难度提升以及比特币产量的减少,传统的以短期投资为收益导向的矿工纷纷离场,余下更多以机构矿场、算力产品中心、国家资本矿场等资本为纽带的挖矿主体为导向。根据TheMinerMag数据,2023年12月挖矿公司比特币产量前10的上市公司占全网比特币产量的比例为18.82%,马拉松(MARA)的比特币产量就占当月全网比特币产量的5.05%。伴随币价复苏,算力竞争重新加剧,根据BitInfoCharts,2024年2月4日全网日平均算力达582.403EH/s,同比增长124.5%。

根据Hashrate Index的数据来看,矿机价格已经上涨。一年多以来,比特币价格持续上涨,矿机价格尚处在较低的水平,从2023年底开始,矿机价格已经开始“抬头”,呈现上涨趋势。加之比特币减半将至,高性能矿机的需求将会迎来增长,矿机价格很可能在未来随之持续增长。

比特小鹿自研矿机,有望降本增效。作为一家挖矿厂商,公司三大主营业务都与矿机的性能息息相关,自主研发矿机有利于其业务的进一步拓展,有助于公司应对接下来的减半与矿机涨价。

我们预计,更多挖矿厂商将开始自研矿机。综上所述,由于矿机的效率关系着挖矿厂商收入与成本的关键,同时即将到来的减半与矿机价格的上升也是所有厂商共同面临的问题。在现阶段,各厂商由于矿机采购批次及矿机产品更新换代等问题,导致各家整体矿机效率水平参差不一。在比特小鹿率先自研矿机的示范下,原本能效比较高的厂商可能通过自研寻求超越,原本能效比较低的厂商也会考虑通过自研保证领先优势。

2

2

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

灰度报告:公有链与通证化革命

灰度报告:公有链与通证化革命金色编译

a16z:规避代币发行“陷阱”的五大准则

a16z:规避代币发行“陷阱”的五大准则Foresight News

Kusama 上的 Coretime 交易已开始 平行链时代谢幕

Kusama 上的 Coretime 交易已开始 平行链时代谢幕PolkaWorld

证监会科技监管司司长、前央行数研所所长姚前被查

证监会科技监管司司长、前央行数研所所长姚前被查数字法币研究社

比特币减半的机遇和挑战

比特币减半的机遇和挑战The SeeDAO

180万枚「丢失」的比特币有多少真的消失了?

180万枚「丢失」的比特币有多少真的消失了?Foresight News

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部