Android & iPhone

Android & iPhone加密矿企利润承压 税务筹划是破局之道吗?

FinTax

刚刚

1. 加密矿业的利润率危机

2025年11月,Marathon Digital Holdings(MARA)在第三季度财报中透露了一项策略性转变,公司宣布“今后将出售部分新挖出的比特币,以支撑运营资金需求”。这一举措凸显出,当前加密矿业正面临利润率不断收缩的现实压力。

无独有偶,另一家矿企巨头Riot Platforms(RIOT)发布的2025年10月生产和运营更新中显示,当月共生产437枚比特币,环比下降2%,同比下降14%,同时出售了400枚比特币。2025年4月,RIOT也曾出售475枚比特币——这是RIOT自2024年1月以来首次出售自挖的比特币。

RIOT曾长期奉行 “HODL” 策略,倾向于持有大部分比特币,以期获得币价上涨的收益,然而在区块奖励减半后的新周期中,RIOT也开始采取更灵活的资金策略。该公司CEO解释称,这种出售可以减少股权融资的需求,从而限制对现有股东的稀释。这表明,即便是坚持持有策略的头部矿企,也必须根据市场和运营需要,适时出售部分比特币产出以维持资金健康。

从币价和算力数据上看,挖矿利润正在不断被挤压。2025年末,网络算力攀升至创纪录的1.1 ZH/s。与此同时,比特币价格跌至81,000美元附近,算力价格(哈希率)跌破35美元/PH/s,而算力成本中位数则高达44.8美元/PH/s——这意味着市场竞争加剧,利润空间压缩,即使是效率最高的矿企也才勉强达到盈亏平衡点。

矿企挖矿边际收益降低,固定的电费和融资成本却居高不下。在此背景下,尽管一些矿企已加速转向AI和高性能运算(HPC),但依然面临着不同程度的资金紧张和生存压力。此时,高效的税务筹划是缓解资金压力、支撑长期运营的关键策略。接下来,我们将以美国为例,讨论税务筹划是否能有效降低矿企的整体运营压力。

2. 加密矿企的税务负担:以美国为例

2.1 公司税务框架

在美国,公司可分为穿透实体和C型公司(C Corporations, 标准型股份有限公司)两种结构。美国税法下,穿透实体将利润直接传递给公司股东,并在个人层面按个人税率缴税,实现单层征税;而C型公司先在公司层面以固定 21% 税率缴税,再在个人层面对分红征税,形成双层征税。

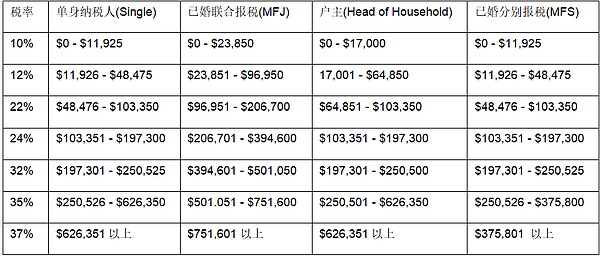

展开而言,独资企业(Sole Proprietorship)、合伙企业 (Partnership)、S型公司(S Corporation)和多数有限责任公司(imited Liability Company,LLC)均属于穿透实体,不缴纳联邦公司所得税。穿透实体的收入视同个人普通收入,按普通收入税率进行申报,税率可达37%(如图)。

表 1:2025年美国联邦普通收入税率和税级

加密货币作为财产,其挖矿收入、出售收益应税性质不变,但可能因纳税主体不同导致实际税负出现差异:

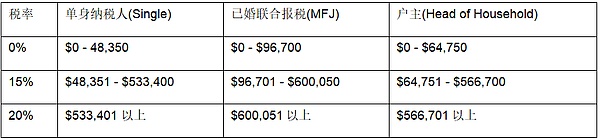

(1)如果加密矿企属于穿透实体,则不需要缴纳联邦所得税,但需要公司股东就其利润份额申报个人所得税。加密货币的取得和交易环节所涉税种包括普通收入税和资本利得税。首先,穿透实体通过挖矿、质押、空投等途径获得的加密货币,要求股东在个人层面按普通收入申报纳税(税率10%至37%)。其次,当穿透实体出售、兑换或消费加密货币时,股东也需要缴纳资本利得税。如果持有时间小于或等于一年,收益作为短期资本利得,按普通收入税率征税,税率区间为10%至37%;如果持有时间大于一年,收益作为长期资本利得,则享受0%、15%或20%的优惠税率,具体取决于应纳税所得额(如图)。

表 2:美国长期资本利得税率和税级

(2)如果加密矿企属于C型公司,则需要被征收21%的统一联邦企业所得税,并同步缴纳州税。C型公司通过挖矿、质押、空投等途径获得的加密货币将以其公允价值计入公司营收,出售、兑换或消费加密货币的资本利得(不区分长短期)同样计入公司营收,核减其成本及相关费用后形成的公司利润,将以21%的联邦企业所得税率计税,同时按照各州标准同步缴纳州税。如果C型公司选择向股东分红,还会触发股息层面的再次征税,形成双层征税。

2.2 多重税负的挑战

美国辖区内,大型、公开募资或拟上市的矿企,例如MARA、RIOT、Core Scientific等,几乎普遍以C型公司形式运作;而小型或初创矿企则更倾向于采用穿透实体结构。

不同公司的融资需求、现金留存策略与税务考量不同,导致了公司结构选择的不同。加密矿业属于资本密集型行业,扩产期间对内部留存收益的需求较强,C型公司结构有利于留存利润,不立即将税负传递给所有者,减少所有者为未分配利润缴税而造成的现金外流压力。多数LLC采穿透实体结构,此种LLC能够提供早期的税务灵活性(可按合伙或S型公司征税以减少税负),在成长到一定规模后也可以选择重组为C型公司,因此也有不少初创矿企在早期用LLC结构,随着规模和融资需求扩大,逐渐转向C型公司。

即使采用不同的公司结构,加密矿企均面临着多重税务负担。穿透实体的经营所得“穿透”至所有者层面,矿工挖币即被视为获得应税收入,后续处置产生增值也需再行申报,所有者须在两个环节连续承担税负。相较之下,C型公司则将挖矿或相关业务形成的收入计入公司账面,由企业统一计算利润并缴纳企业所得税,若企业向股东分派利润,则再度引发股息层面的税收。不过,通过适当的税务筹划,矿企可以合理合法地降低税款,将原本的税务负担转化为矿业利润压缩之下的企业竞争力。

3. 加密矿企税务优化的可能性

同样以美国为例,加密矿企可以规划多种税务优化路径以实现节税。

3.1 利用矿机折旧,优化当期税负

美国今年出台的《大而美法案》(One Big Beautiful Bill Act)恢复了税法典第168(k)条规定的100%加速折旧政策,美国税法§168(k)条所规定的“加速折旧”政策允许纳税人在购买矿机或服务器等固定资产的当年,一次性抵扣全部成本,从而减少应纳税所得额。原本这项优惠的折旧率在2018年至2022年间被定为100%,但从2023年起逐年递减,并计划在2027年降至0%,《大而美法案》旨在恢复和延长这项优惠,规定在2025年1月19日之后、2030年1月1日之前购置并投入使用的符合条件的资产,恢复100%的加速折旧。同时,《大而美法案》还提高了税法第179条的折旧限额,将可以一次性全额抵扣的设备支出上限从100万美元提高到250万美元。——这对矿企意义非凡,购置的矿机、电力基础设施、冷却系统等固定资产能在第一年实现费用化,直接降低当年应纳税所得,大幅提升当期现金流。除了节税之外,“加速折旧法”还有利于提升资金现值。

需要注意的是,采用加速折旧法仍需考虑当年成本情况,避免产生利润丢失和后续结转亏损。举个例子,一家美国矿企在2024年获得收入40万美元,投入50万美元购买矿机。若该公司当年一次性抵扣50万美元成本,因其收入较低,抵扣后将形成账面亏损10万美元(NOL,Net Operating Loss)。虽然当期利润为负,无需缴纳所得税,但这也意味着即使账上仍存在现金流,企业依然无法提取或分配利润。在税务处理上,结转至下一年度的NOL只能抵减当年应税所得的80%。因此,在低利润年度盲目使用加速折旧也并非明智之举。

3.2 合理筹划跨境架构,合理规划资本利得收益

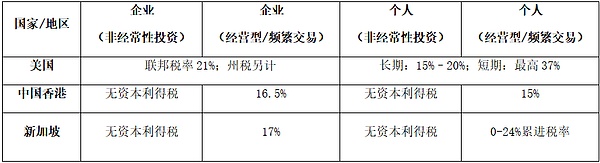

不同司法管辖区的加密货币税收政策存在差异。在美国,无论是偶尔卖币变现,还是频繁交易或经营,只要发生应税交易且有盈利便需要申报纳税,这种一视同仁、“逢赚必税”的税制设计令美国本土加密矿工面临较大的税收压力。相比之下,新加坡和香港的加密税政策则更为友好。这两地目前对个人、企业因非经常性投资获得的加密资本利得均不征税,只要相关交易被认定为非经常性投资收益,投资者便无需为资产升值部分缴税,实现了长期持有的零税率红利。当然,从事频繁交易或经营性业务,仍需就其利润缴纳企业或个人所得税。新加坡的企业所得税约为17%;香港企业税率为16.5%。尽管频繁交易者仍需缴税,但相较于美国21%的联邦企业税,香港和新加坡的税率无疑具备更强的竞争力。

表 3:美国、香港、新加坡税率对比

基于不同司法管辖区的税制差异,美国加密矿企可通过筹划跨境架构,合法减轻加密税收压力。以一家美国比特币矿场公司为例,其可在新加坡设立子公司,先将日常开采所得的比特币以市场公允价格出售给该关联子公司,再由后者面向全球市场对外出售。通过“先内后外”的交易安排,美国母公司仅需就最初的挖矿收入缴纳企业所得税,而新加坡子公司持有比特币的增值利润,则在满足条件时,有机会适用新加坡不征收资本利得税的政策,从而免缴资本利得税。这种跨境架构设计的节税效果显而易见,其核心在于将加密资产增值环节从高税区合法转移至免税或低税区,从而实现收益留存的最大化。

3.3 借助矿机托管-租赁结构合理规划经济实质和税负

矿机托管-租赁结构广泛存在于加密矿业,其商业逻辑在于将资产所有权与挖矿运营活动分离,提高资金和资源的配置效率。这一模式在自然的商业安排下形成利润分布,使不同实体根据在交易中的角色分别确认收入。例如,由位于低税辖区的海外实体负责矿机购买、持有与对外租赁,而美国本土实体专注挖矿运营并向海外实体支付租金或托管费。此时,低税辖区实体获得的设备收益有机会适用更低税率。虽然矿机托管-租赁结构本身并非为税务目的产生,但它具备真实的商业背景,这为跨境税务筹划提供了一定的施展空间。

当然,在同一实体内采用该结构同时必须满足一定的合规前提。比如,海外租赁实体必须具备经济实质、真正持有矿机资产,租金必须以独立交易原则定价,即租金在市场合理水平之内等。

4. 总结

挖矿利润在多重因素的影响下持续走低,全球加密矿业正悄然迈入新的行业周期。在这一转折点上,税务筹划不再只是财务层面的可选工具,而有望成为矿企维系资本健康度,提升自身竞争力的破局之道。矿企可以结合自身业务特征、盈利结构与资本投入情况,在确保各项安排符合监管与税法要求的前提下,开展系统性税务规划,将税务负担转化为竞争优势,为长期稳健发展奠定基础。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

让区块链再次伟大

让区块链再次伟大Block unicorn

十三部委和七协会冲谁发飙?

十三部委和七协会冲谁发飙?数字新财报

比特币触底还是进入熊市?

比特币触底还是进入熊市?金色精选

加密矿企利润承压 税务筹划是破局之道吗?

加密矿企利润承压 税务筹划是破局之道吗?FinTax

2026年加密趋势展望

2026年加密趋势展望金色财经

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部