Android & iPhone

Android & iPhoneDeFi项目解读 | 一文读懂合成资产龙头—Synthetix

矿工R

刚刚

Trade your own risk.

风险提示:本文创作仅出于个人对DeFi爱好进行分享,不代表及构成任何投资理财建议,入市有风险,投资需谨慎,风险自担

前言

转眼间,DeFi生态已发展了一年半有余,从硬核指标TVL来看,目前的DeFi还是被DEX(交易)、借贷(银行)占据了大半壁江山;近期市场整体聚焦在NFT板块,众多传统科技巨头纷纷布局NFT,NFT成为了当前区块链连接现实世界的领头羊,但NFT板块本质上对DeFi的依赖只局限在交易层面,目前主流DEX早已满足NFT的发展需要,所以链下的光环尚未真正聚焦到DeFi身上;DeFi出生之初就被看做是未来金融的革命,但目前与传统金融似乎还处于断层的状态,链下金融和DeFi的连接似乎还未找到真正的突破口,实际上在链下金融互通的路上已经有了开拓者,也就是本篇内容的主题—合成资产。

合成资产简介

合成资产也可定义应为金融衍生品,FTX、Coinhbase早在去年就率先推出了合成资产代币,定义其为股权通证,如特斯拉、亚马孙等数十种科技巨头的股票代币,即普通用户可以无需繁琐的规章制度限制,就可在CEX直接投资个人喜好的优质资产(实际因政策原因,会对部分地区作出限制),这也是第一次将链下传统金融与区块链进行连接,降低了传统金融的门槛并提高交易效率。

DeFi与现实金融实现连通,是未来发展的必然之路,目前合成资产赛道龙头以Synthetix、Mirror、UMA为主,尚未形成DEX及借贷赛道的百家争鸣的局面,仍是一片蓝海,所以从趋势来看,合成资产仍然有着无限的空间。下面我们先来看下这条赛道的老牌龙头项目—Synthetix。

Synthetix

简介

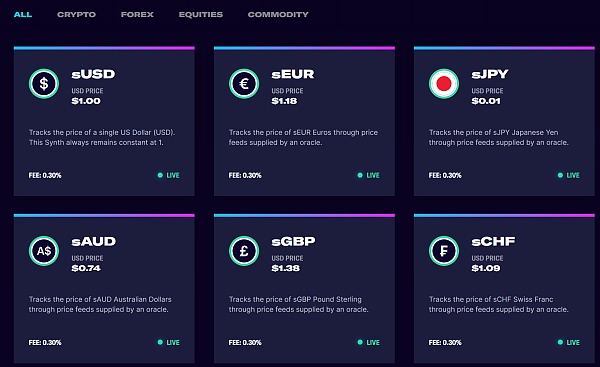

Synthetix为一个去中心化的合成资产交易平台,目前其合成资产类别覆盖数字货币、股权通证、大宗商品及外汇商品,Synthetix生态参与者可分为两种角色:

Trader:

Trader即交易用户,在Synthetix交易以上数十种资产,进行投资获利,交易可实时结算

Staker:

Stakert即参与质押用户,这里的质押的 token仅为SNX(Synthetix的项目代币),本质上也为LP(liquidity provider)但不同于AMM机制,这里的LP 不存在无常损失,可能的风险及损失以共担动态债务池模式呈现,且可以理解为Trader的对手仓,质押到债务池的资金量越大,可能的损失也会越小,从而为Trader提供了无限的流动性;Staker可获得SNX的增发奖励以及trader的交易手续费(通常为0.3%,且仅在满足最低抵押率400%时可获得分成,若铸造sUSD后,SNX市值下跌导致抵押率低于400%,则无分成,这个机制也会驱动Staker主动去寻找资产增值的投资标的)。

数据

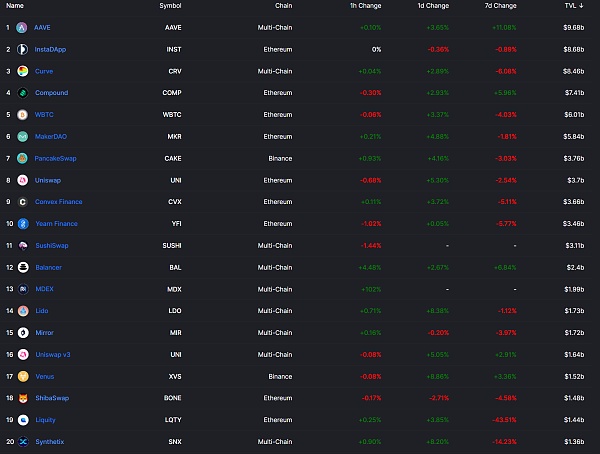

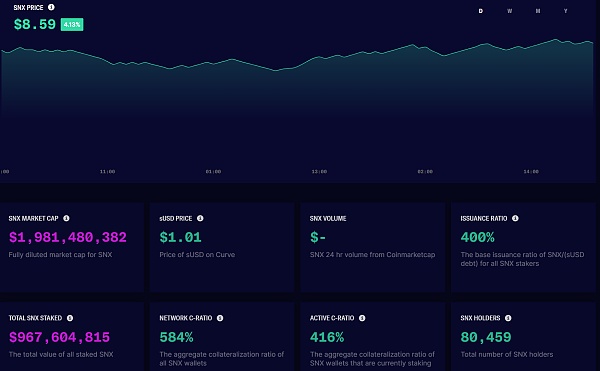

Synthetix为合成资产赛道的开创者,在2020年就已经取得了惊人的成绩,其TVL最高值曾达$2.9B,同期位居TVL榜单前三名,项目代币SNX最高涨幅50倍(如下图),且在合成资产赛道长期处于一枝独秀的地位;但随着市场结构的不断演变,DEX及借贷的不断进化,Synthetix渐渐淡出TVL头部榜单,跌落至TVL榜第20位。截止7月22日,SynthetixTVL及token数据如下:

合成资产交易模型

Uniswap开创的AMM交易机制,提供了底层的Trade及POS(质押挖矿)机制,为DeFi生态开创了无限可能,目前DeFi的绝大项目均在AMM的机制去构建自己项目生态,但AMM机制也有其弱点—滑点,滑点的存在对于交易深度较浅的项目一直是绕不开的痛,小额交易的用户可能痛感一般,但对于大额交易来说,滑点的损失是不可忽视,

Synthetix则开创了一条完全不同的方案去解决这个问题,即动态共担债务池的模式—基于常规抵押贷模式的演变,在该模式下,所有交易不存在滑点的概念,无基础流动性的依赖,提供了覆盖无限资产的可能,下面我们一起来看看其如何运作。

动态共担债务池

动态共担债务池是Synthetix设计的核心亮点,相比AMM,该机制下不存在无常损失及滑点,所以以下我们综合两种交易机制对比来讲。

AMM

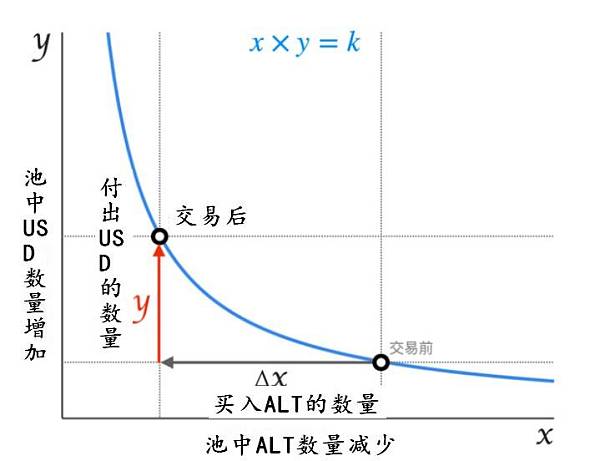

我们简单回顾下AMM的机制,AMM采用恒定乘积公式X*Y=K(K为常数,非变量,实际的交易中因扣除手续费,实际的K值并非恒定,但幅度非常小,为了方便计算滑点,我们这里暂且不计手续费的影响)其交易的发生并非传统CEX的订单簿交易,为两代币的兑换,过程如下:

假设预期买入 Δx 个 ALT

买入及卖出会改变池内 代币的数量,买入 ALT 会让池中 ALT 的数量减少;付出 USD 会让池中的 USD 数量增加。无论如何改变 x 或 y,池内 tokens 数量必须满足前述等式,即一个简单的反比例函数,负象限暂且省略,绘制如下图:

在如图可见,给定 Δx 就自动决定 Δy,反之亦然。所以只要有交易发生,该点就会在蓝线上移动。

在如图可见,给定 Δx 就自动决定 Δy,反之亦然。所以只要有交易发生,该点就会在蓝线上移动。

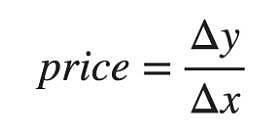

成交过程为X与Y的兑换,则实际成交价(单位:USD/ALT):

例如:买 50 ALT (Δx) 花了 100 USD (Δy),成交价格就是 100/50 = 2 USD/ALT由图可观察出,成交价格即为两点相连之直线斜率(取绝对值)。

不同的买入量 Δx 会对应不同的 Δy,而产生不一样的价格。一次买入越多,成交价格就越高(斜线越斜),此即为滑价的成因,当池子内X与Y的数量足够大或单笔交易足够小,斜率变化的绝对值即可忽略不计,损失就越小。

以上可以看出,从Trader及Staker的角度来看,Trader进行交易,支付手续费,承担滑点损失,Staker赚取了交易手续费,承担无常损失。

Synthetix—动态共担债务池 交易模型

本质上Synthetix的动态共担债务池是借贷模型的演变,我们拆分来看:

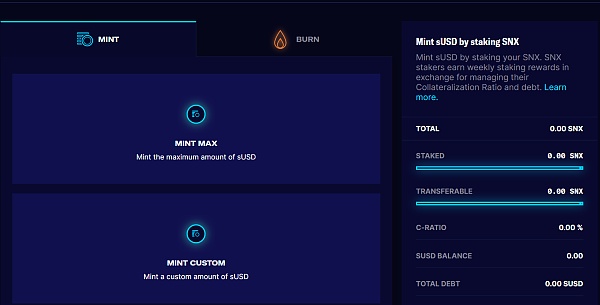

1.SNX的Mint

Synthetix内的合成资产必须使用sUSD,sUSD为锚定1美元的稳定币,在动态共担债务池内,用户通过质押SNX来铸造SNX代币,当前铸造最低抵押率为400%,铸造时可选择自定义铸造数量,保证抵押率在400%以上(系统会根据钱包持有的SNX总数计算实时抵押率),只有当用户抵押率在400%以上时,可获得交易手续费奖励+SNX的通胀增发奖励。

2.债务池

抵押的SNX铸造的sUSD即为动态债务池,sUSD可用于交易合成资产(合成资产定义为Synths,包含sUSD);系统总发行债务 = 总铸造Synths,因此总发行债务随着Trader交易资产的涨跌按比例(Trader初始铸造债务占比)实时波动,个人的债务则按照Mint的占比按比例分担。

3.无滑点交易

Synthetix的合成资产均为单向资产,即做多与做空两类:sTokne—正向做多资产(1倍无杠杆,同现货一样);iToken—反向做空资产,但根据最新的动态来看,itoken的机制被DAO否决了,官方正在寻找新的方案来实现做空盈利的可能。

交易发生的本质为token的Mint(铸造)与Burn(销毁),使用sUSD购买合成资产的时,不同于AMM机制下质押池的兑换,这里通过销毁sUSD,来铸造欲购买的合成资产,待交易完成,即卖出合成资产时—销毁合成资产,铸造sUSD,债务池会根据sUSD总额重新按比例分配债务,个人债务发生动态变化。

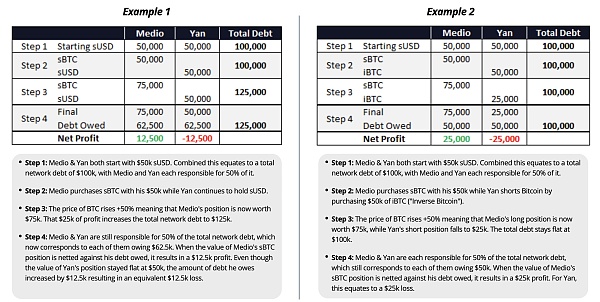

引用官方白皮书的实例,其交易流程如下:

如上图示例的极简模型:Medio—以下简称M,Yan—以下简称Y

如上图示例1:

1)M与Y通过抵押SNX铸造了各为$50000的sUSD,则平台债务池总额为$100000,M与Y各占50%。

2)M用sUSDT全部用来购买了sBTC,即1倍做多BTC,此时BTC市值$50000,Y的sUSDT不动。

3)BTC市值上涨至$7500,sBTC的市值上涨50%,M的初始铸造债务占比50%,此时动态债务池则按比例增长25%(50%*50%=25%)此时M选择止盈,卖出sBTC,换回sUSD,此时M拥有75000个sUSD,Y拥有50000个sUSD,债务池总额则变成125000个sUSD,按照M与Y各占50%的债务池比例,重新分配债务,M与Y的债务均变成62500个sUSD;

此时,若二人想取回原资产,均需要销毁62500个sUSD,M则获利12500个sUSD,Y则需要再购买12500个sUSD(可在uni、sushi直接购买),才可取回质押的SNX。

如上图示例2:

交易流程不做赘述,我们直接看结果,若二人铸造后分别购买了做多及做空BTC的资产,则债务池重新分配后,债务池重新分配后,需要偿还的债务不变,但M获利相对示例1增加,Y则相对亏损更多。

以上过程中我们可以看到,Synthetix的整体交易过程为代币的销毁与铸造,完全不同于AMM机制下的兑换,所以Trader的交易过程完全无需考虑AMM的交易深度及滑点问题;

4.共担债务的风险

由上述示例我们可以看出,作为Staker,可能存在“别人赚钱我亏钱”的风险,但由于债务池是按照质押比例共同承担的,所以当债务池的资金足够大,也就是将示例1中的Y代表池子内其他无限多个Staker,则每个Staker承担的损失就会均摊的非常小;同时若实例1中的M用铸造的是USD购买的资产贬值了,则总债务池也将贬值,其他Staker则会按比例均摊收益。当然无论Trader的盈亏,每笔交易还会有交易手续费的收益。如下图当前SNX的抵押总额,债务池规模已达$0.96B,足以在一定程度上将动态债务的亏损分摊的足够小。

因此无论作为Staker/Trader,抵押SNX铸造的资产总为固定金额的sUSD,铸造后背负的债务总为一定比例(根据)的sUSD负债,抵押后均需承担来自总债务池的亏损风险,盈利可能来源于自己的资产价格上涨的更多,也可能是在下跌过程中其资产价格下跌的更。

总的来说,所有人都共同承担风险,每个生态参与者均为利益相关方,除去质押获得的平台奖励之外,Trader本质上是在“做多自己的投资能力+做空他人的投资能力”,Staker的本质则是在“做空他人的投资能力”,因为无论Trader/Staker,一旦个人资产的增长速度低于系统债务的增速,则要承担负债增加的风险,虽说这个风险是被无限均摊的。本质上仍然是个相对零和博弈市场,当债务池足够大,对于同一合成资产的多空博弈总是零和的,但是多个合成资产组合的情况下,则会出出现多方合成资产对冲。

如上方截图所示,假设SNX价格恒定,定义系统的债务增长率m,当前系统抵押率为416%,m=-3.84615%【(1/416%-1/固定抵押率400%)/(1/416%)】,此时若个人总铸造资产增长比例为x,个人债务增长比例y,则有y=x-3.84615%,也就是 y=x+m,根据x与m的正负计算总债务

5.动态共担债务池与AMM的对比

Synthetix为Trader提供了无滑点的交易体验,同时作为Staker也无需担心无常损失的风险,但实际上二者还是有相似之处,只是风险存在的形式不同,这里直接引用其他大佬总结的对比图,下图以Uniswap对比为例:

无限资产覆盖

传统CEX发行的合成资产,为订单簿的交易模式,依赖做市商提供流动性,若交易深度不够则会导致买入/卖出的挂单无法及时成交,无法为合成资产提供比肩传统其金融资产的交易体验。

而采用AMM机制来进行合成资产交易,则严重依赖交易池深度来降低滑点,且多种合成资产间的互通会产生中间交易,带来额外的费用,则合成资产的广度覆盖受限。

而在Synthetix的生态内,无滑点、交易深度的概念,对AMM机制无依赖,这就意味着其合成资产有着无限覆盖的可能——即只需要引入预言机对合成资产进行喂价,保持资产锚定的效率即可,即使实时价格有些许价差,但保持市值波动的同步,即可为Trader提供可投资的标的,且所有合成资产共享一个债务池的流动性,显然,扩充合成资产覆盖的标的,对于Synthetix来说非常容易。

其他参与路径

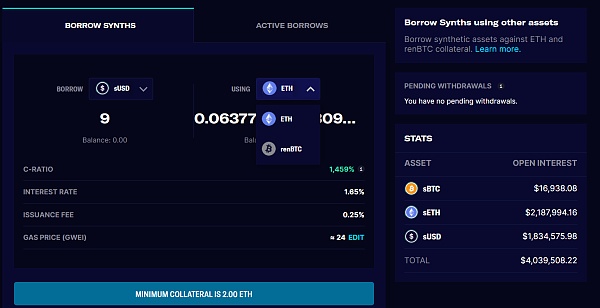

借贷:

为了打破质押SNX代币的局限性,Synthetix提供借贷板块,用户可以通过抵押ETH及renBTC,进行抵押贷生成sUSD,这为不愿意持有SNX的用户提供了另一种选择,且ETH及renBTC采用传统的流动资金池的借贷模式,也就是固定债务借贷,风险来自于币价波动引发的清算,收益来自于借贷的浮动利息及投资合成资产获得的收益。

由于铸普的sUSD均用来交易同一池子内的合成资产,借款人的债务在贷款创建时就已确定。这与 SNX 利益相关者的债务形成对比,后者随着债务池的构成而波动。由于借款人不承担维护债务池的责任,因此他们不会获得费用或奖励。相反,他们按照他们引入系统的风险按比例收取利息,每周通过费用池支付给 SNX 权益人。

每笔贷款都会增加债务池的规模。当贷款打开时,债务池增加了所借的合成资产数量。虽然借款人的债务是固定的,但他们可以自由地交换他们的合成资产。这意味着他们交易活动的利润/损失被 SNX 利益相关者吸收,并随着非 SNX 债务与 SNX 债务的比率成比例增加,借贷成本也随之增加,以补偿风险增加的利益相关者。

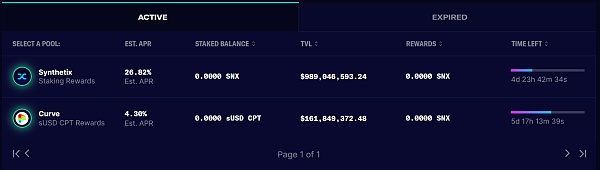

质押挖矿:

质押挖矿池目前只有2个:1)SNX单币质押,鼓励用户质押SNX获利,一定程度上降低SNX的抛压,以维持币价的稳定;2)Curve的sUSDD等多个稳定币的质押挖池,用以维持sUSD价格锚定的稳定性。

质押sUSD做空sBTC及sETH

这里的做空本质就是质押sUSD,借出sBTC或sETH并实时卖出,当价格下跌时,买入平仓,赚取sUSD,和常规的借贷做空玩法一样

Token经济模型

SNX目前是项目的唯一捕获价值的代币。如上文所述,SNX在生态内的价值捕获来自于:在官方推荐抵押率之上的SNX奖励和手续费收入。

最初ICO时总计有1亿枚代币,其中:

6000万枚用于ICO

团队和顾问获得2000万枚

基金会1200万枚

合作预留500万枚

市场预留300万枚

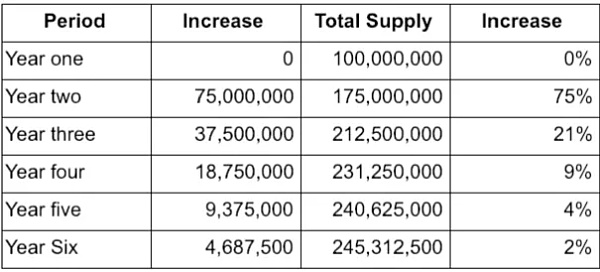

而19年3月份,为了激励SNX持有者的stake行为,项目的代币模型发生了重大改变, 在2024年时,代币总量将扩张为2.45亿

注:"Year one"是指2018年3月至2019年3月,目前已经进入“Year four”

在2019年底,上述新增代币改为更平滑的释放。

目前,SNX代币总量为215,258,834(2.15亿)个,全流通市值为1,803,452,445.97 USD,目前流通量为114,841,533. ,流通占比54%。

流通市值1,398,875,508 USD,在所有代币中排名66。

注:以上数据来自coinmarketcap

以上为Synthetix生态的主要内容,个人认为其生态的构建的模式应该是目前DeFi市场最复杂且相对最难理解和上手的,但也正是因为其复杂的数学模型足以支撑起覆盖无限的合成资产,有着无限的潜力,近期Synthetix已跨链到Layer2,并将在未来开启杠杆交易模式,值得继续关注。

主要竞争对手—Mirror

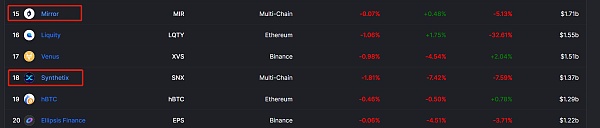

Mirror、LUNA、Anchor号称韩国公链Terra的三剑客,Mirror协议作为同类衍生品交易的合成资产赛道新秀,在TVL指标上已成为Synthetix最强劲的竞争对手,且在TVL的Rank上已超越Synthetix位于第十五位,Mirror数据增长如此迅猛离不开其生态项目联动的支持,这里暂不做具体讨论,只讲解Mirror协议的底层逻辑,相比Synthetix,Mirror协议更加容易理解且上手,可能这也是其迅速增长的原因之一。

以下将给出个人对Mirror协议经过提炼简化的解读,内容要比Synthetix更加简单易懂。

Mirror协议的运行逻辑

Synthetix在合成资产的交易模式上开创了独有的共担动态债务池模式;Mirror则将传统的AMM与借贷模型进行组合升级,实现合成资产的铸造、系统稳定及交易。

AMM为什么不能直接使用

首先还是要明白一个简单的问题:AMM为什么不能直接用于对标传统金融的合成资产交易?

对标传统金融的合成资产,在设计的之初的定义即为锚定链下资产的通证Token,就像USDT锚定1美元一样,如果合成资产的价格脱锚了,则失去了价值;

例:我们随便发个代币GOLD,定义其为黄金的合成资产,并按照实时的汇率GOLD-USDT添加LP池子,一旦有人使用USDT去Swap了GOLD,则池子的GOLD随即变少,交易(兑换)完成后价格立即发生变化,随着购买GOLD的用户增多,价格会在短时间迅速上涨;或实时也有大量购买的用户在获利后抛售,价格都会在每一笔交易发生后实时发生剧烈的波动,此时现实世界黄金价格若未发生波动,则GOLD与现实的黄金即发生了脱锚;

可能你会想到其他DEX交易主流币的例子,让套利者介入,去“搬砖”套利,拉平价格,但这个方法在传统金融的合成资产内是不奏效的,因为合成资产的Token无处交割。

如果能够解决合成资产脱锚的问题,使用AMM来维持交易并不是不可能的,但是在AMM的机制下彻底解决价格脱锚是不可能的,因为每一次交易都会引起价格的波动,除非同一时间点市场的买与卖的总量相等,但如果能够使用一种对冲手段将汇率控制在一个小区间范围内波动,保证合成资产与链下资产的整体走势是一致,一样可以为合成资产的Trader提供投资套利的条件。没错Mirroe采用的正是这条路径,读懂这一段,后面就简单了,我们一起来看看其如何运作。

Mirror生态的参与者

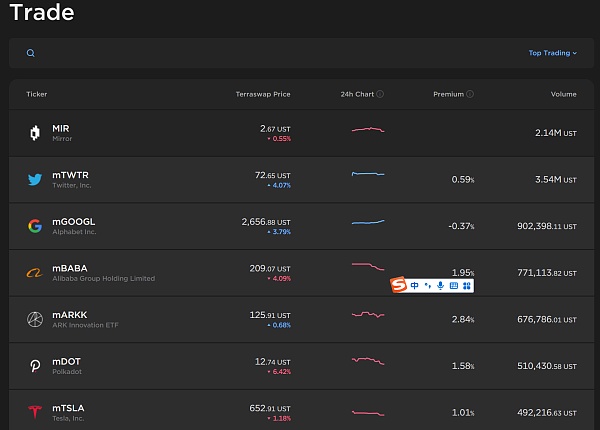

Mirror上的合成资产覆盖类别以美股股票代币为主,目前支持28种美股等传统金融资产的合成资产,如:特斯拉、Google、美股阿里、Twitter、Airbnb等美股股票合成资产。

一.Trader

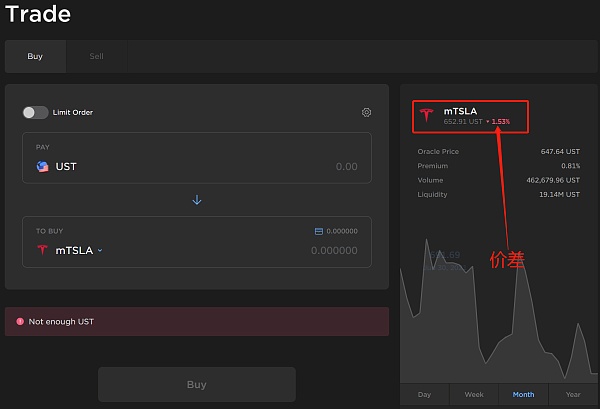

参与投资合成资产的用户,即希望投资美股,而使用Mirror购买美股股票代币的普通投资者,通过买卖股票代币进行投资获利者,参与路径:在Trade板块直接购买代币,交易模型为AMM的兑换,交易token的价格为Mirra/Terra上股票代币价格,与预言机提供原生股票价格存在小范围价差,一般偏贵。只能使用Terra生态链的稳定币UST购买合成资产。

二.Minter&Shorter

这两个角色维持Mirror合成资产锚定价格“相对稳定”的关键,通过通态调整的质押激励(每1小时更新一次),来促进用户进行铸造合成资产提供流动性,及铸造做空头寸,来保证锚定系统的稳定性。

当平台的Trader中绝大多数看好某个股票代币/现实世界原始股,Trader们不断买入,此时,基于AMM的Swap的机制,mCOIN的供给量会降低,且mCOIN的Swap汇率会高于预言机,为保证锚定资产汇率的稳定,则需要做空者介入,去对冲单边上涨而早造成的脱锚问题。

1、Minter

铸造合成资产并提供交易对在Terra的流动性LP

参与路径:

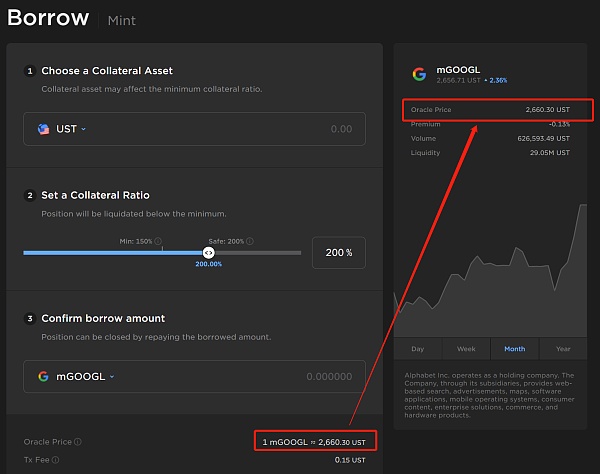

1)获得mCOIN:

Trade:作为Trader的角色直接购买mCOIN,因通过AMM交易 ,购买价格高于实际锚定的价格

Bought:自定义超额抵押UST,铸造mCOIN,价格同锚定价格一致,最小抵押率为150%

2)提供mCOIN-UST流动性

进入Farm板块,找到mCOIN的Long(做多)池子进入详情,按照常规的LP质押,提供等值的mCOIN及UST,进行LP质押即,质押后获得交易手续费奖励,奖励手续费的APY根据市场的买入与卖出数据进行计算,每1小时更新一次,表明了市场的实时的方向走势。

进入Farm板块,找到mCOIN的Long(做多)池子进入详情,按照常规的LP质押,提供等值的mCOIN及UST,进行LP质押即,质押后获得交易手续费奖励,奖励手续费的APY根据市场的买入与卖出数据进行计算,每1小时更新一次,表明了市场的实时的方向走势。

核心价值

Mintor的实现如上述流程,本质上是为Trader提供了交易深度,保证了上涨趋势下mCOIN的供应量,且Minter提供LP的池子,被官方定义为Long—做多,这其实也是合理的,本质上提供LP也是在单边上涨行情稳定获利的一种策略。

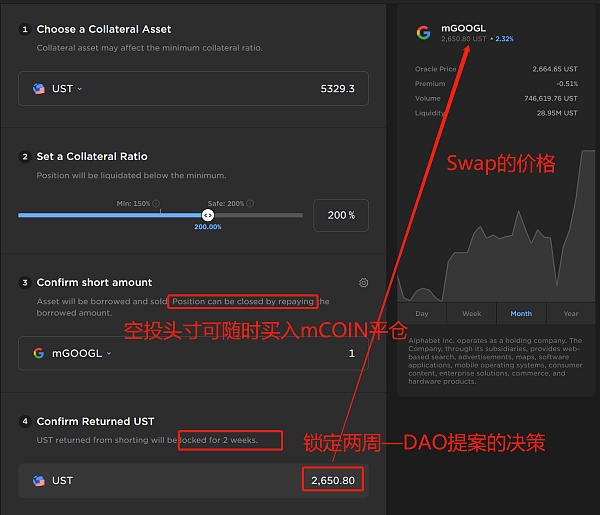

2、Shorter

做空mCOIN

参与路径:

做空的底层逻辑:趋势看跌的情况下,借币卖出,待币价下跌时,以更低成本买入代币归还平仓,赚取下跌区间的费用。

这里的做空也是一样的逻辑,通过超额抵押UST(最低抵押率150%),铸造的mCOIN而建立了一个空头头寸,并按照实时Swap的价格借出了mCOIN,此时做空用户可选择实时将mCOIN卖出兑换成UST,待mCOIN价格下跌后,进行买入平仓,但在Mirror的做空机制内存在2周的锁定期,锁定额等于实时借出的mCOIN的Swap价格,意味着平仓的利润也被锁定了2周。

如上图,假设我以为200%的抵押率,质押5329.3UST借出1个mGOOGL,进行做空,在抵押率保证在150%之上的前提下,我可以选择此时 或 mGOOGL小幅上涨时卖出的mGOOGL获得UST,当mGOOGL大幅下跌至借出价格之下时,我再买入mGOOGL归还借款,实现平仓,但平仓后不能完全解锁质押的UST,其中2650个UST需要在质押结束后可取回。

核心价值

提供基于AMM机制下的做空机制,实现了市场的多空对冲,防止出现单边上涨或下跌而出现mCOIN的脱锚,同时2周的锁定期给予用户更灵活的做空选择,并为AMM交易池提供了USDT的供给,从而保证价格锚定系统的相对稳定。

三.Staker

参与路径分别为MIR的FARM(提供LP)与Govern(MIR单币质押)

四.LP Provider

Mirror在Terra的网络上构建了ETH网络,使得mCOIN可以在ETH上进行流通。

LP是在ETH链上的Uni进行质押,主要为mCOIN提供生态之外的流动场景,赚取MIR代币奖励。

以上就是Mirror生态的全局,虽未能实现Synthetix按照预言机的价格稳定锚定,但通过AMM+借贷的组合升级,实现了相对锚定,为用户提供了投资标的,且使用门槛相对较低,易于上手。

总结

Synthetix在合成资产开创了独有交易模型,无限扩大了资产覆盖的可能,但带来了更高的风险及门槛;Mirror对AMM+借贷的组合升级也为用户提供了合成资产的投资标的,但价格锚定的稳定及合成资产的互通是其系统目前比较明显的劣势。

对标传统金融资产的合成资产的赛道目前仍然是一片被低估的蓝海,Synthetix的复杂模型也使得无人可Fork,Mirror基于AMM+借贷的演变是否会引得更多主流借贷协议杀入这个赛道还是未知;市场仍在蓬勃发展,创新项目层出不穷,如文章开头所讲,个人认为DeFi打通传统金融是未来发展的必然,且合成资产是目前最直接的连通方案,其实除了新生的Mirror,还有UMA等同类项目正在诞生,这也代表了此条赛道的竞争趋势,值得长期关注。

本文所述仅代表个人观点,如文中有明显的理解错误,欢迎大家随时指正,一起交流,感谢!

*注:当下的合成资产存在一定的监管风险,毕竟仍处在和传统金融抢资源的阶段,Synthetix和Mirror在几小时前(此时7月24日13:00)前端被封,目前已恢复,可能受到SEC监管有关。所以入市需谨慎,参与并不是重点,重要的是学习其项目设计的逻辑。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

美国SEC手把手教你怎么托管加密资产

美国SEC手把手教你怎么托管加密资产金色财经

SEC主席九论AI与加密创新:牢记任务、回归使命

SEC主席九论AI与加密创新:牢记任务、回归使命数字新财报

通胀裂变下的美国经济未来

通胀裂变下的美国经济未来周子衡

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析Stablehunter

x402的v2版本

x402的v2版本Block unicorn

山寨季指数跌至新低 市场真的变了?

山寨季指数跌至新低 市场真的变了?区块链骑士

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部