Android & iPhone

Android & iPhone环球新材国际:中信建投首予“买入”评级,目标价9.18港元/股

朝闻财经

刚刚

8月12日,中资头部券商中信建投证券首予港股上市公司环球新材国际(06616.HK)买入评级,目标价9.18港元/股。研报发布次日,公司股价随即上涨,最高至7.18港元,后尾盘涨幅收窄,截止周五收盘,股价为6.7港元/股,较中信建投给出的目标价9.18港元/股,仍有37%的上涨空间。此份研报也是环球新材国际上市以来首次受到券商关注并获“买入”评级。

环球新材国际7月于香港联交所成功挂牌上市,仅不足一个月的时间,公司为何受到中信建投的强烈关注?又是缘何让中信建投给予9.18港元/股,对应近110亿的市值估值呢?

高市占率,高增长,产品结构持续优化

环球新材国际成立于2011年,是一家专注于生产及销售珠光颜料同时目前也是中国市场上最大的珠光颜料生产商,目前中国市占率为11.0%。公司自2017年以来业绩持续提升,2017~2020年营业收入年复合增长率达44.47%,业绩长期维持稳定高增速。尽管2020年第一季度公司因受疫情影响短暂停产,但随着疫情得到控制,公司业绩快速复苏,使得2020年公司实现营业收入5.69亿元,同比增长29.17%;实现归母净利润1.48亿元,同比增长44.13%。2017~2020年归母净利润年复合增长率达56%,虽然归母净利润历史增速波动较大,但长期增长趋势显著。

数据源自:环球新材国际招股书、福若斯特沙利文、中信建投

公司产品结构向合成云母基倾斜,并且广泛涉足高端基材珠光颜料。公司珠光颜料产品大致包括:天然云母基珠光颜料、合成云母基珠光颜料、玻璃片基珠光颜料,以及氧化硅基珠光颜料。又因为合成云母基珠光颜料具有不含重金属以及环保等特点,下游应用越来越广泛,因此是重点发展的主体产品。根据招股书显示,公司收入构成中珠光颜料产品占比98%以上,合成云母基产品销售占比逐年上升。2017~2020年公司珠光颜料业务收入占比 98.54%~99.42%,为主要业务板块。公司合成云母基珠光颜料产品营收增速较快,年均复合增长率为66.30%,显著高于珠光颜料总体年均复合增长率;销售占比从2017年的 22.71%快速提升至2020年的34.64%,在产品结构中占比持续提升。随着合成云母基珠光颜料产品需求逐年增加,公司生产的合成云母粉内用比例增加,外采成本下降,有助于珠光颜料产品毛利率的提升。另外公司附加值更高的新型产品具有更高的毛利率,随着公司产品结构持续优化、新型产品的占比提升,公司整体毛利率提升能够得到有效支撑。

源自:环球新材国际招股书、福若斯特沙利文、中信建投

市场持续扩容,下游应用广泛

珠光颜料,是一种模仿珍珠的形成原理发明出来的一种复合新材料,因为该材料能发出色彩绚丽的珍珠般美丽的色彩,效果可以替代天然珠光,因此被称作“珠光材料”。珠光材料作为高档颜料,属于战略性新兴产业。珠光材料相较于传统颜料有颠覆性创新,同时具备替代性优势。正因如此,珠光颜料在部分领域正在快速替代传统的有机颜料和金属颜料。

珠光材料在下游的应用场景是多元化的,可分为工业级、汽车级、化妆品级和其他级,其中工业级细分应用领域主要为涂料、塑料与油墨等。不同级别使用的珠光颜料在基材和涂覆层上有所差异,高档程度从高到低可划分为化妆品、汽车和工业。因为合成云母基安全级别是高于天然云母基的,所以化妆品、汽车等高端领域通常需要使用合成云母基乃至氧化物与玻璃片基,而天然云母基很少能达到化妆品的健康要求。从下游来看,由于珠光颜料在物理和化学性能上的独特优势,其下游涉及多个热门消费板块,应用行业涵盖涂料、塑料、汽车、化妆品、油墨、皮革、陶瓷、建材等行业,应用极其广泛;因而消费属性较强,行业周期性较弱,行业具有高成长性的特点。

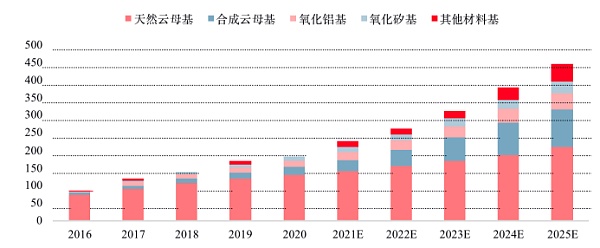

过去几年全球珠光颜料市场规模稳步增长,2016-2020年,年复合增长率达19.08%,截至2020年规模达到189亿元人民币,同比增长9.88%。据福若斯特沙利文预测,在消费升级以及珠光颜料逐渐取代其他颜料的大趋势下,未来5年全球珠光颜料市场年复合增长率达有望达到18.73%,即2025年全球规模将达到446亿元。随着人们认知及接受程度的提升,合成云母基珠光颜料市场份额也将2016年的5.3%快速提升至2020年的11.7%;受合成云母技术及生产进步所推动,预计2025年该市场份额将达到23.6%。

数据源自:环球新材国际招股书、福若斯特沙利文、中信建投

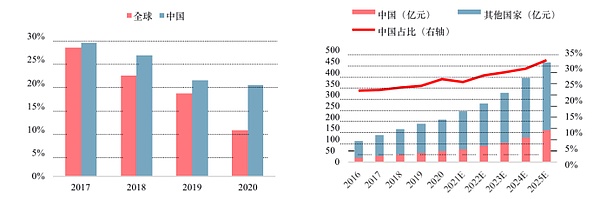

全球合成云母基珠光颜料市场规模占比从2016年的29.12%提升至2020年的45.91%,合成云母技术突破带来占比提升,对全球合成云母基珠光颜料市场扩大形成有效支撑。另外,中国珠光颜料市场获得超额增速,在全球占据越来越重要的地位。数据显示,2016-2020年中国珠光颜料市场复合年增长率为23.59%,相较于全球市场获得4.51个百分点的超额增速;中国市场份额也从2016年的22.34%提升至2020年的25.93%。据预测数据显示,截至2025年中国珠光颜料市场或将提升至142亿元,占比全球的31.84%,中国市场为全球贡献增量,其重要性将逐步体现。

数据源自:环球新材国际招股书、福若斯特沙利文、中信建投

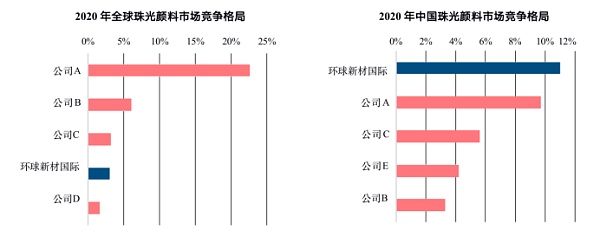

放眼全球,珠光颜料市场呈现“一超多强”的态势,2020年全球珠光颜料市场规模达到189.42亿元,前5大参与者的合计市场份额为36.5%;其中默克集团全球市占率为22.60%,处于绝对龙头地位。中国珠光颜料市场竞争格局区别于全球市场,不存在绝对龙头;以在中国市场的营收计算,环球新材国际市占率为11%,排名第一;中国市场CR5集中度 33.80%,略低于全球市场。

数据源自:环球新材国际招股书、福若斯特沙利文、中信建投

合成云母基珠光颜料是可广泛应用于高端材料领域的最大产品品类;放眼全球,该领域市场集中度低于整个珠光颜料市场,CR5集中度仅28.10%。而中国合成云母基珠光颜料市场集中度显著高于全球市场;其中环球新材国际市占率高达25.4%,稳居第一,前5名参与者合计市场份额达56.60%。较高的集中度使得市场参与者享有更加充分的定价权,因而预期产品价格及盈利能力高于整体珠光颜料,并且未来行业成长逻辑更清晰。

市值显著低估,可提升空间明显

最后,环球新材作为中国市场上最大的珠光颜料生产商,合成云母基产品份额全球领先。随着下游需求持续增长,虽然2020年公司珠光颜料基本实现满产,但是随着公司成功登陆港股市场,所募集的资金使得扩产计划的落地得到了有力保障,随着公司加速推进第二期生产厂房以及鹿寨合成云母厂房的建设,产能瓶颈也将获得很好的化解,未来也将逐步突破产能限制。相信在未来的4到5年里,公司配套项目也将持续不断地释放合成云母基珠光颜料产能。

通过对公司营收的拆分以及对毛利率与费用率的假设,中信建投预计环球新材2021-2023年营收为6.86亿元、9.24亿元、13.60亿元,对应净利润为1.81亿元、2.60亿元、3.90 亿元。随着环球新材国际于2021年7月16日在联交所挂牌上市,PE从20倍逐渐提升,中信建投认为环球新材龙头优势明显,目前市值显著低估,未来存在较大提升空间。因此,

综合考虑环球新材的高成长性以及港股估值折价,中信建投证券给予环球新材国际(06616)2022 年35倍 PE估值,对应股价9.18港元/股,对应总市值为109亿港元。目前距离目标价尚有较大提升空间,首次给予“买入”评级。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

寻找 2026 年投资主线:哪些趋势值得关注?

寻找 2026 年投资主线:哪些趋势值得关注?白话区块链

监管博弈新阶段:解读 SEC 创新豁免对全球加密行业的影响

监管博弈新阶段:解读 SEC 创新豁免对全球加密行业的影响CEEX研究院

Ultiland:RWA 新独角兽正在重写艺术、IP 与资产的链上叙事

Ultiland:RWA 新独角兽正在重写艺术、IP 与资产的链上叙事Foresight News

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部