Android & iPhone

Android & iPhone产业信用共享模式 精准赋能货运行业

分布科技

刚刚

产业信用共享模式,精准赋能货运行业

当前,我国经济面临需求收缩、供给冲击、预期转弱三重压力。基于这一形势判断,中央经济工作会议指出,2022年要稳字当头、稳中求进。毫无疑问,持续加大金融支持小微企业力度,稳企业保就业,就是为稳定宏观经济大盘提供有力支撑,这必将成为2022年金融业的首要着力点。而“十四五”良好开局之后,在高质量发展的政策引导下,2022年也将成为科技创新的深化之年、专精特新的赋能之年。

货运行业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着越来越重要的作用。货运行业参与的大量中小企业主体往往没有足够的担保能力,是融资难、融资贵的典型代表,本文以公路货运行业为例,探讨通过建立数据驱动的信用共享模式,推动金融的精准赋能。

现状和问题

以重卡行业为例,重卡作为城市间货运的主要运输工具,其市场规模数据如图一所示,足可见货运行业市场规模何其庞大。

图一

资金流动性一直是货运行业发展的一大障碍,对车队或个体司机的刚性支出以及上游应收账款的积压,严重阻碍了货运行业的发展。根据《网络平台道路货物运输经营服务指南》的要求,网络货运平台不得随意拖欠运费。

个体司机一般是运输任务完成后便立即要求平台支付运费,但上游货主与平台却有一定的账期约定,一般超过30天以上,这之间的资金缺口就导致了平台需准备额外的资金用于垫款。平台承接的运输规模越大,所需的资金量则越大。据相关数据统计,垫款资金的需求量每年大约占运费收入的50%,约1.5万亿元,但实际满足的资金需求量仅500亿元。

目前市场上并未有合适的金融产品予以支持。传统模式的金融业务有着如下困难:

各方真实性难以保障:司机、运输车辆、运输过程存在一定的造假可能,风险难以把控;

难以实现资金闭环管控:物流公司存在资金挪用的风险,如何实现放款与收款的闭环管控;

降低货主付款的违约风险:在货物交付完成后,货主付款仍有一定的违约行为。

行业的基础信息化系统(如:网络货运平台)的出现,连接用户端与司机端,为传统运费金融业务提供了一定的解决方案,但仍旧存在以下问题:

1、如何让金融机构真实、准确无误地与获取网络货运平台的一手数据;

2、如何对货主、车队及司机的历史经验进行有效地记录评级。

构建产业信用共享模式

1.总体建设思路

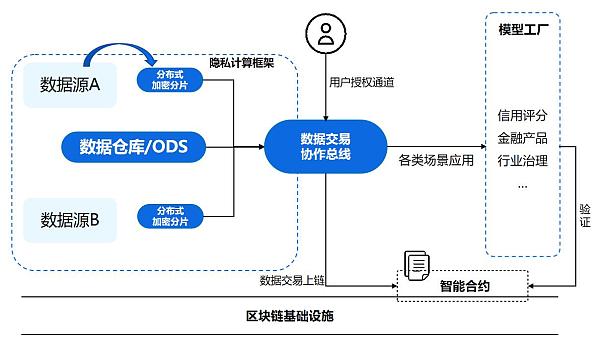

产业信用共享模式的建设思路是,采用开放架构连接产业各方,运用区块链、机器学习、场景特征工程等先进技术,对场景数据进行上链和分析。通过可信的基础数据和算法模型工厂,对场景实现精准风控。信用共享模式中可基于“模型工厂”,支持评分卡模型等各类模型算法,解决行业中小微企业、个体司机的征信问题,打消金融机构对于场景真实性、贷款风险的顾虑,从而实现金融和产业的高效连接,促进行业的金融赋能。

图二:产业信用共享模式建设思路

如图二所示,产业信用共享模式有诸多亮点:

亮点一:底层区块链技术。区块链是一种点对点的传输机制,通过分布式记账方式、多节点共识机制、非对称加密和智能合约等多种技术手段,建立强大的信任关系和价值传输网络,使其具备分布式、去信任、不可篡改、价值可传递和可编程等特性。

亮点二:基于区块链的数据交易控制总线。可实现可信数据治理的全流程管理,一旦上链,无法篡改,为各个环节的履职与追责提供数据证据,增强数据协同监督管理能力,为后期的核验、举证等提供便利,从而实现跨部门数据归集、调用的追溯和管理。

亮点三:“多方可信计算”等隐私计算框架。解决数据作为生产要素在安全、可控环境下的开放融合与价值实现的困难,利用数据源端部署多方安全计算引擎进行分布式数据计算。

2.区块链连接多方场景数据,实现真实性核验

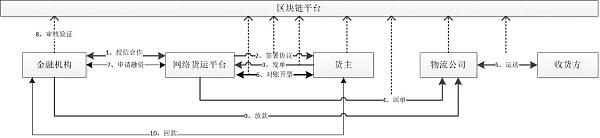

产业信用共享模式借助于区块链上数据“不可篡改、全程留痕、可追溯、公开透明”的特点,将解读金融机构、货主(物流业务中真正的还款方)及物流公司及其下属司机、车辆面临的风险识别难题。

图三:产业信用共享模式流转过程

基于链上数据:

1、区块链与对账信息、物联网数据相结合,给金融机构展现了多维立体的物流运输全貌,突出了物流环节的真实性;

2、关于货主打造基于区块链的历史对账结算记录,对当前需授信的业务有着积极的参考意义。

3、围绕物流公司及其下属司机、车辆的历史运输记录在链上展示,形成有价值的数据资产。

图四:物流信息界面

3.建立风控模型,实现金融助贷

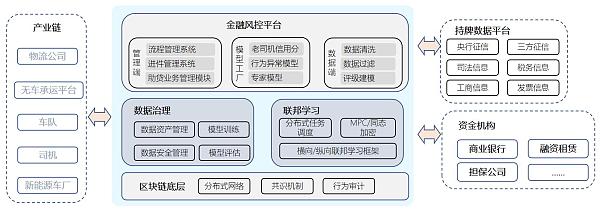

产业信用共享模式基于产业链场景数据,建立金融风控平台,利用场景化的信用评分模型,对中小企业主体进行信用评分和风险分层,从而识别和减少在金融业务中存在的风险。

图五:信用评分模型

信用评分卡模型是最常见的金融风控手段之一,它根据客户的各种属性和行为数据,利用一定的信用评分模型,对客户进行信用评分,从而识别和减少在金融业务中存在的风险。传统信用评分卡模型算法可进一步应用到产业信用共享模式中,基于抽象场景特征变量及机器学习算法,形成以下创新优势:

从传统还款能力、还款意愿的特征判断转为对于司机场景行为的数据特征工程。

减少第三方征信要求,加大场景、车辆和充电/加油数据的权重。

实时、持续的动态模型,刻画司机的行为画像。

4.生态信用分享和治理

产业信用共享模式可从横向与纵向两方面,实现货主、网络货运平台、物流车队、司机之间的协同效应,实现闭环的生态场景。

平台利用数据隐私计算技术,设置链上数据的名单共享机制,引入相应的激励机制。多方参与信息维护,并可根据数据查看方的需求,维护者收取一定的费用,有利于行业新进入者及时发现信用记录较差的货主与车队司机。基于链上历史记录的数据资产,保护信用可靠且运营稳定的优质类群体,促进行业健康有序的高效发展。

结语

本文以货运行业为代表初探建设产业信用共享模式的路径。在很多产业中,供应链各方都意识到数据的价值,但又缺乏对数据价值进行挖掘和应用的能力。通过构建这样的产业信用共享模式,将打破“圈子文化”下严重的区域与区域间信息孤岛的现象,进一步优化市场格局,助力传统产业迈入数字化转型的正轨。

与此同时,在双碳背景下,“产业信用共享模式”通过数据赋能金融的模式,有效推动中小企业的金融渗透,也将极大推动新能源商用车对于传统油车的替换,撬动更多金融资源流向绿色领域。

本文作者:

分布科技供应链金融总监 肖旻

1

1

声明:金色财经登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

现在的币安 更离不开何一了

现在的币安 更离不开何一了区块律动BlockBeats

金色Web3.0日报 | Magic Eden现已扩展至Base网络

金色Web3.0日报 | Magic Eden现已扩展至Base网络金色财经 善欧巴

以太坊现货ETF悬了?

以太坊现货ETF悬了?元宇宙NEWS

Runes 符文协议深度解析:创新、优劣势与市场现状

Runes 符文协议深度解析:创新、优劣势与市场现状DODO Research

BitVM 概述:将有效性证明引入比特币

BitVM 概述:将有效性证明引入比特币登链社区

安全视角洞悉EigenLayer生态

安全视角洞悉EigenLayer生态BlockSec

a16z:规避代币发行“陷阱”的五大准则

a16z:规避代币发行“陷阱”的五大准则Foresight News

Kusama 上的 Coretime 交易已开始 平行链时代谢幕

Kusama 上的 Coretime 交易已开始 平行链时代谢幕PolkaWorld

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部