Android & iPhone

Android & iPhone华链 · 链金炉 | 央行数字货币(CBDC)的全球布局与未来影响

WSC世界链

刚刚

在数字化浪潮席卷全球金融领域的当下,央行数字货币(Central Bank Digital Currency,简称 CBDC)正成为各国角逐的新战场。

国际清算银行(BIS)2023 年的调查显示,全球超过 90% 的央行正在研究或试点 CBDC,这场货币形态的变革,将深刻重塑未来的金融体系。

“华链・链金炉” 主理人 老炮三哥董永 指出:“CBDC 不仅是货币形式的创新,更是国家金融主权与技术实力的综合体现。” 接下来,让我们深入探索 CBDC 的全球布局与潜在影响。

一、CBDC 的全球发展现状

1.1 中国数字人民币:领跑全球的试点实践

中国数字人民币(e-CNY)的推进速度堪称全球典范。

截至 2024 年末,数字人民币已在全国 20 余个省市开展试点,涵盖零售支付、政务缴费、跨境贸易等场景,累计交易金额突破 1.2 万亿元,开立个人钱包超 5 亿个 。

在冬奥会期间,数字人民币实现了 “一币、两库、三中心” 的技术架构落地,运动员和游客通过硬钱包、APP 等多种方式完成便捷支付,展现了其在复杂场景下的可靠性。

1.2 瑞典 e-Krona:传统金融强国的数字化突围

瑞典作为全球现金使用率最低的国家之一,早在 2017 年便启动 e-Krona 项目。

瑞典央行联合埃森哲等科技公司,采用双层运营架构,既保留商业银行的中介作用,又确保央行对货币的控制权。

目前,e-Krona 已进入技术验证阶段,旨在解决偏远地区金融服务覆盖不足的问题。

1.3 巴哈马 Sand Dollar:小经济体的普惠金融探索

巴哈马于 2020 年正式推出 Sand Dollar,成为全球首个全面发行 CBDC 的国家。

通过与当地电信运营商合作,Sand Dollar 实现了无银行账户人群的数字支付覆盖,将金融服务渗透率提升至 95% 以上。

其成功经验为小型经济体提供了可借鉴的模板。

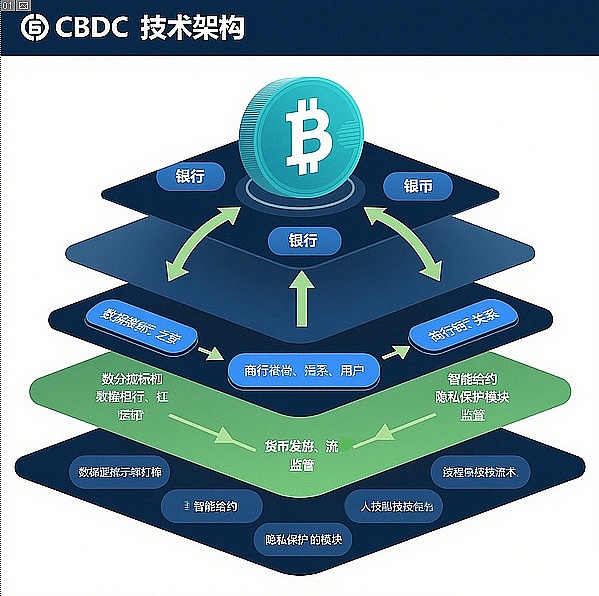

二、CBDC 的技术架构与核心特性

2.1 双层运营体系:平衡效率与安全

多数国家采用 “央行 - 商业银行” 双层运营模式。

以数字人民币为例,央行负责数字货币的发行与管理,商业银行及其他运营机构则面向公众提供兑换、流通服务。

这种架构既避免了对现有金融体系的冲击,又确保了货币发行的可控性。

老炮三哥董永 在 “华链・链金炉” 专栏中解读:“双层运营如同给 CBDC 装上了‘双保险’,既保障了货币政策的传导效率,又维护了金融系统的稳定。”

2.2 分布式账本与隐私保护的博弈

在技术实现上,部分 CBDC 采用联盟链或私有链架构。

例如,数字人民币基于区块链技术实现交易可追溯,但通过 “可控匿名” 机制保护用户隐私 —— 普通交易仅向央行授权机构披露信息,兼顾了反洗钱需求与个人数据安全。

而瑞典 e-Krona 则探索采用 R3 Corda 平台,通过智能合约实现可编程货币功能。

2.3 跨境支付:突破 SWIFT 体系的新可能

国际清算银行的 m-CBDC Bridge 项目,联合香港港币、泰国、阿联酋等央行,尝试通过区块链技术实现跨境 CBDC 的实时结算。

测试数据显示,跨境支付效率提升超 70%,结算成本降低约 50%,对传统 SWIFT 系统形成有力挑战。

三、CBDC 对未来金融体系的影响

3.1 货币政策传导的精准化

CBDC 的可编程特性赋予央行更强的调控能力。

例如,通过智能合约设定数字货币的使用场景和有效期,可实现定向补贴、消费刺激等政策目标。

欧洲央行模拟数据显示,若引入 CBDC,货币政策传导效率可提升 30% 以上。

3.2 银行业格局的重塑

CBDC 可能引发存款竞争加剧。

当公众可直接持有央行数字货币,商业银行可能面临存款流失风险。

但同时,银行也可通过提供增 值服务(如数字钱包管理、理财组合)增强竞争力。

“华链・链金炉” 的行业分析指出:“未来银行的角色将从资金中介转向服务提供商,数字化转型迫在眉睫。”

3.3 全球货币体系的变革

跨境 CBDC 的普及或将削弱美元在国际支付中的主导地位。

据 IMF 预测,若主要经济体 实现 CBDC 跨境互操作性,全球跨境支付市场规模有望在 2030 年突破 30 万亿美元,催生新的国际货币结算格局。

四、挑战与未来展望

尽管前景广阔,CBDC 的推广仍面临诸多挑战。

技术层面,如何平衡隐私保护与监管需求、解决高并发交易处理难题;

经济层面,需防范 “数字挤兑” 风险;

国际层面,各国 CBDC 标准不一,可能形成新的壁垒。

但随着技术迭代与国际合作深化,CBDC 将逐步从试点走向常态化应用。

老炮三哥董永 强调:“关注 CBDC 的发展,就是关注未来十年的金融趋势。‘华链・链金炉’将持续追踪行业动态,为读者带来深度解读。”

下期预告

本期我们全面解析了央行数字货币的全球布局与深远影响。

下期,“华链・链金炉” 将聚焦《DeFi(去中心化金融):颠覆传统金融的创新与风险》。我们将深入拆解 DeFi 的核心协议、典型应用场景,并探讨其对传统金融机构的冲击与潜在风险。老炮三哥董永 将结合实战案例,为你揭开 DeFi 的神秘面纱,敬请期待!

1

1

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Web3 华人创业者的困境与未来

Web3 华人创业者的困境与未来链捕手ChainCatcher

死亡是加密货币最大「买家」

死亡是加密货币最大「买家」Foresight News

麻吉大哥的杠杆游戏:“亏不完”的钱从哪来?

麻吉大哥的杠杆游戏:“亏不完”的钱从哪来?白话区块链

经济学人:加密货币对传统银行的真正威胁

经济学人:加密货币对传统银行的真正威胁Foresight News

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion 全解析

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion 全解析SevenUp DAO

机器的经济秩序:智能体商业的全栈路径

机器的经济秩序:智能体商业的全栈路径金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部