Android & iPhone

Android & iPhoneARK Invest | 2030 年比特币的价格目标

JASMINER

刚刚

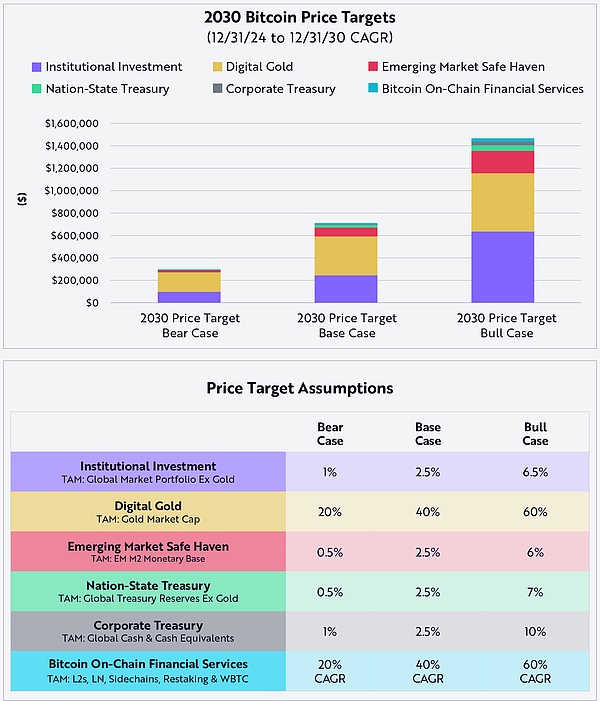

本报告中的价格目标基于下文讨论的总潜在市场 (TAM) 和渗透率的假设推测。如果未来某一领域的市场规模或渗透率未能达到预期,比特币的价格可能无法实现这些目标,存在的风险和限制可能会导致预测无法实现。在《ARK 2025大趋势报告》中,我们更新了2030年的比特币价格预测。根据不同情境,给出了三种估值区间:

熊市情境下,约为30万美元/枚,

基准情境下,约为71万美元/枚,

牛市情境下,约为150万美元/枚,

具体如下图所示。

来源:ARK Investment Management LLC,2025

本分析基于截至 2024 年 12 月 31 日的一系列外部来源数据,可根据要求提供。本文仅供信息分享之用,不应被视为投资建议,亦不构成对任何特定证券或加密货币的买入、卖出或持有的推荐。预测基于未经独立验证的数据,并依赖于多项标准、假设、风险及局限性,存在高度不确定性,与实际情况可能存在较大偏差,导致结果出现显著差异。预测中包含了对比特币未来应用场景及其对价格增长贡献程度的预期,这些假设可能会随着时间推移发生变化,且受ARK主观判断和偏见的影响,因此加大了预测作为决策参考工具的局限性和风险。鉴于市场及其他未来事件本身具有不可预测性,依赖此类预测存在固有风险。尽管此类预测有一定的合理基础,但仍需强调,这些内容仅供参考说明使用,不对其准确性作出任何承诺。本文阐述了支持这些价格目标的建模方法和假设,包括预期的总目标市场(TAM)和渗透率。

价格目标和假设

价格目标是 2030 年底 TAM(总目标市场)贡献的总和,基于以下公式:

供应量估算是基于BTC固定发行机制,预计到 2030 年,BTC总供应量将接近约 2050 万枚。每个变量对目标价格的影响如下:

资本累积的主要推动因素:

通过现货ETF形式注入的大型机构投资

比特币被一些人称为“数字黄金”,相对于黄金而言,它是一种更灵活、更透明的价值存储手段。

新兴市场投资者寻求可以对抗通货膨胀和货币贬值的避险资产。

资本累积的次要推动因素:

国家级财政储备政策,随着其他国家效仿美国建立比特币战略储备。

企业财务储备,越来越多的公司将部分法币现金资产多元化配置到比特币中。

比特币链上金融服务,比特币逐步替代传统金融体系的一部分功能。

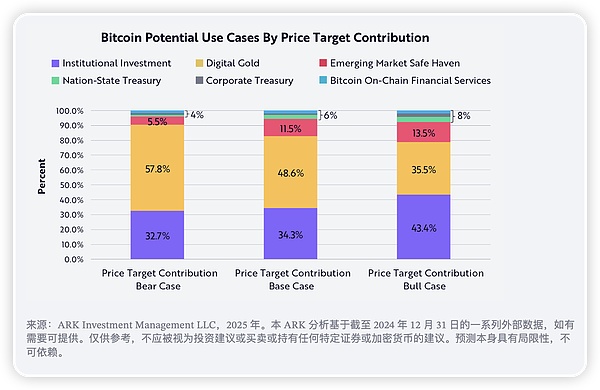

数字黄金(即以黄金为比特币对标竞争的应用场景),因为黄金是比特币最直接的零和竞争对手。我们保守地假设所列的第1、3、4、5项的TAM在未来六年内将以3%的复合年增长率(CAGR)增长。第6项(比特币的链上金融服务)以截至2024年底的累计价值为基准,未来6年将以20%至60%不等的符合年增长率进行增长,如下图所示:

在熊市情境、基准情境和牛市情境下,各可服务市场总规模(TAM)及渗透率对价格目标的具体贡献情况如下:

如图所示,数字黄金在熊市情景和基准情境下贡献最大,机构投资在牛市情景中贡献最大。在所有情境中,国家财政储备、企业财政储备以及比特币去中心化金融服务的相对贡献都比较小。 下表详细列出了六大资本累积来源分别在熊市、基准和牛市情境下的预期贡献占比。

资本累积的潜在贡献者:机构投资

道富银行对于全球市场投资组合的定义如下:

所有可投资资本资产的集合,其市值占所有资产市值总和的比例,作为投资者与发行方、资本供给方与需求方共同决策后形成的资产总和,全球市场投资组合可以视为全球投资者可投资机会集合的实际代表。截至2024年,全球投资组合的总资产规模(TAM)约为169万亿美元(不包括黄金3.6%的份额)。假设未来以3%的年复合增长率进行增长,2030年全球投资组合的规模价值将达到约200万亿美元。假设熊市情景和基准情景的渗透率分别为 1% 和 2.5%,均低于黄金3.6% 的占市率。因此可被认定为是相对保守的预期。在更乐观的牛市情景中,假设比特币渗透率达到 6.5%,这一水平接近于当下黄金占市率的两倍。

资本累积的潜在贡献者:数字黄金

数字黄金的贡献基于当前黄金市值来假设的可服务市场规模(TAM)。考虑到模型中采用了相对激进的渗透率,因此对黄金的TAM做了保守处理,假设到2030年不会增长。比特币作为数字黄金的叙事具有很强的吸引力,并将成为推动其渗透率提升的重要驱动力。

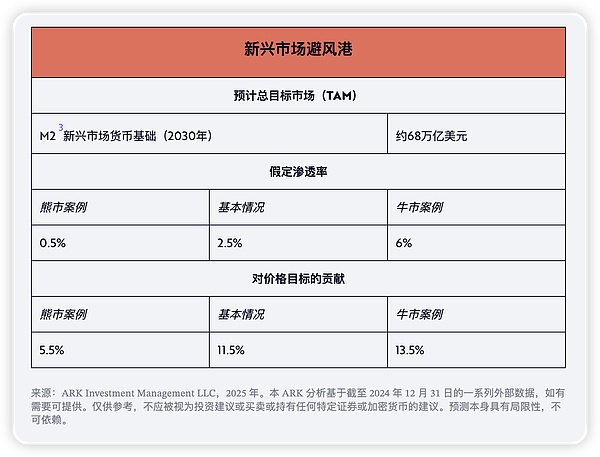

资本累积的潜在贡献者:新兴市场避风港

新兴市场避险资产的潜在市场规模是基于所有发展中国家(即IMF/CIA定义的“非发展经济体”)的货币基础总量来估算,该应用场景具有最大的资本累积潜力。BTC除价值储存功能外还具有准入门槛较低的特点,这使得新兴市场互联网民可将其作为投资替代品以实现资本增值,而不仅仅像是投资美元等防御性资产,必须保持购买力以避免本国货币贬值带来的风险。

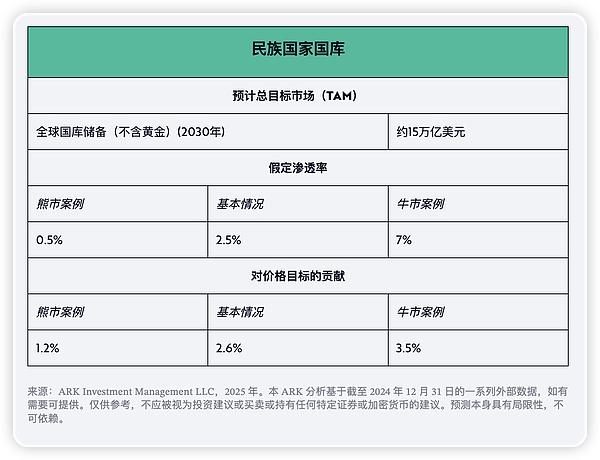

资本累积的潜在贡献者:世界各国国家储备

萨尔瓦多和不丹目前在国家层面已率先增持比特币,比特币战略储备策略在全球范围内的呼声也在不断增长。美国总统特朗普于3月6日正式签署行政命令,批准美国建立比特币战略储备。本报告内熊市情景和基准情景关于比特币国家储备情况较为保守,但已建立的美国比特币战略储备将进一步支持牛市情景中假设的 7% 渗透率。

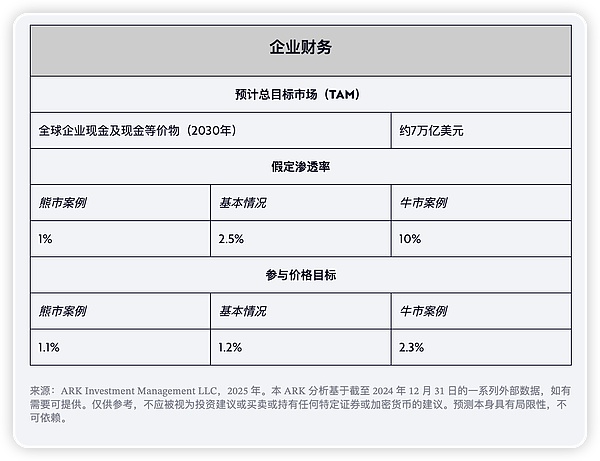

资本累积的潜在贡献者:企业财务

受微策略(Strategy)自2020年以来购入比特币案例启发,其他公司也纷纷将比特币纳入其企业战略。截至2024年底,74家上市公司的资产负债表上持有约550亿美元的比特币。如果该企业战略在未来六年内取得成功,那么报告内在熊市情境和基准情境下假设的较为保守的渗透率(分别为1%和2.5%),有可能逐步接近我们牛市情境中设定的10%渗透率。

资本累积的潜在贡献者:比特币链上金融服务

比特币原生金融服务正成为资本积累的新兴贡献者。其中突出的例子包括:闪电网络Layer 2 服务致力于扩展比特币的交易能力,以太坊网络上的 Wrapped BTC(WBTC)则使比特币能够参与去中心化金融。此类链上金融服务正成为比特币生态系统中日益重要的特征。因此我们认为,从现在到 2030 年期间,40% 的基准复合年增长率作为基准预期是合理的。

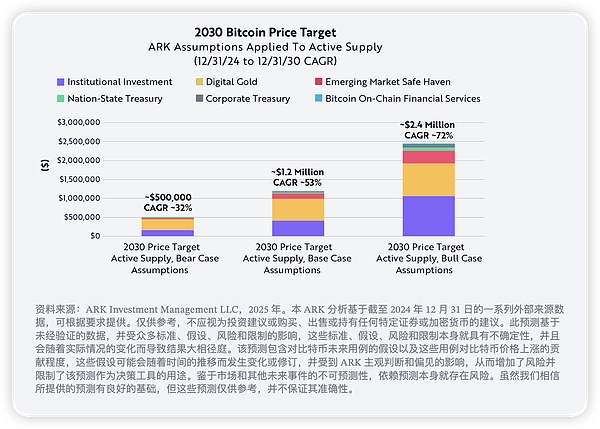

ARK在活跃比特币供应量上的假设应用

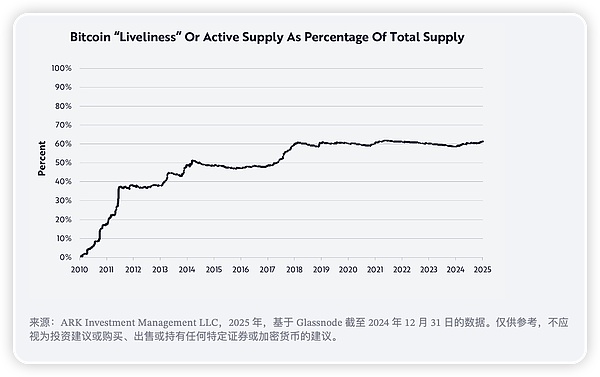

实验性建模方法可估算出 2030 年的比特币价格,利用比特币链上的透明性,通过剔除丢失或长期未动用的比特币,来估算比特币的流动供应量(即“活跃”供应量)。基于该方法,2030 年比特币的预期供应量乘以 “活跃度 ”指标,就可以计算出活跃供应量。“活跃度 ”指标用来衡量比特币在一定时间段内从 0% 到 100% 的移动量,即资产真实 “流通量”,如下图所示。

如图所示,比特币的网络活跃度在2018年年初以来维持在 60%的水平,该活跃度表明大约 40% 的比特币供应量为“被封存”状态。在此基础上将相同的熊市和基本市情景下的 TAM 和渗透率应用于预计到 2030 年活跃供应量达到 60%(假设随着时间的推移,活跃度保持稳定)的情况,如下所示:

在此基础上得出以下价格目标,这些目标值相比未考虑比特币活跃供应量和网络活跃度的基础模型,大致高出约40%。

相比设定的牛市、基准和熊市情境,这种基于活跃供应量的实验性估算方法给出的比特币价格预测更加激进。考虑到谨慎性,价格目标仍然基于比特币总供应量。不过,这也预示着比特币的稀缺性和因遗失而永久无法流通的部分,在当前大多数估值模型中并没有被充分考虑。

免责声明:本文内容不构成任何投资或财务建议。内容转载自ARK Invest,版权归原作者(David Puell)所有。如有疑问或侵权,请联系我们删除。

0

0

声明:金色财经登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

美元大贬值前夜 比特币正等待最后的导火索

美元大贬值前夜 比特币正等待最后的导火索比推BitpushNews

回望2025:加密行业18大里程碑事件

回望2025:加密行业18大里程碑事件金色财经

加密资产的价值落地和身份蜕变

加密资产的价值落地和身份蜕变道说区块链

加密投资者收到境外收入主动申报通知如何应对?

加密投资者收到境外收入主动申报通知如何应对?FinTax

“老人”抛售 “新钱”萎缩 比特币迟迟找不到支撑

“老人”抛售 “新钱”萎缩 比特币迟迟找不到支撑华尔街见闻

金库:非托管金融的未来

金库:非托管金融的未来金色精选

加密市场宏观研报:美联储降息、日本央行加息与圣诞假期叠加下的流动性再定价

加密市场宏观研报:美联储降息、日本央行加息与圣诞假期叠加下的流动性再定价HTX成长学院专栏

AI市场的泡沫有多大?

AI市场的泡沫有多大?金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部